Il blog di Priamo

Come viene calcolata la rendita di un fondo pensione

A quanto ammonterà la mia pensione integrativa? Come si calcola la rendita da fondo pensione? Si tratta di domande lecite che un aderente dovrebbe porsi anche per modulare la propria contribuzione e raggiungere l’obiettivo che si è prefissato in termini di pensione integrativa.

In questo articolo vedremo come avviene il calcolo della rendita attraverso la conversione del capitale accumulato, andando ad analizzare le variabili in campo.

Una volta definita la modalità di calcolo di una rendita vitalizia semplice, scopriremo che gli aderenti a un fondo pensione possono scegliere fra diverse opzioni di rendita a seconda delle necessità di tutela proprie e delle persone care.

Infine, vedremo come è possibile facilitare la scelta utilizzando il motore di calcolo del Fondo Priamo, simulando gli effetti finanziari delle diverse opzioni.

Calcolo della rendita: conversione del capitale

Per calcolare la rendita di un fondo pensione occorre procedere con l’operazione di conversione del capitale, cioè dell’importo accumulato fino al momento della prestazione, al netto di imposte e costi di gestione.

Per farlo si moltiplica il capitale per un coefficiente di conversione, determinato tenendo in considerazione diverse variabili:

- età del pensionando;

- andamento demografico della popolazione italiana, in particolare della speranza di vita, cioè dell’età media di sopravvivenza (nel 2022 stimata dall’ISTAT in 80,5 anni per gli uomini e in 84,8 anni per le donne);

- sesso del pensionando, dal momento che la speranza di vita differisce tra uomini e donne.

Dunque, maggiori saranno il capitale e l’età del pensionando, più alto sarà l’importo della rendita.

Partendo dal presupposto che i coefficienti vengono revisionati periodicamente sulla base delle diverse variabili osservate, facciamo un esempio semplificato di calcolo della rendita vitalizia annua sulla base dei seguenti dati:

- capitale accumulato: 100.000 euro;

- genere ed età del pensionando: uomo di 65 anni;

- coefficiente di trasformazione: 0,041.

La rendita vitalizia annua sarà dunque pari a 4.100 euro annui.

Determinata la rendita, possiamo osservare che, a seconda del momento del decesso del pensionato, potrebbero verificarsi due diverse eventualità.

Infatti, se l’uomo del nostro esempio:

- vivrà per più degli 80,5 anni della speranza di vita maschile, percepirà una rendita che supererà il suo capitale accumulato negli anni di contribuzione;

- morirà prima di raggiungere gli 80 anni e mezzo, percepirà sotto forma di rendita un importo inferiore al suo capitale accumulato.

Ricordiamo che si tratta di un calcolo complesso, che abbiamo semplificato per rendere più chiari i passaggi e le variabili in gioco.

Le varie tipologie di rendita offerte dai fondi pensione

I fondi pensione offrono però diverse opzioni per la rendita, che l’aderente può scegliere sulla base delle proprie esigenze, ma anche di quelle dei familiari che intende proteggere finanziariamente.

Per chiarire meglio, vediamo le opzioni previste dal Fondo Priamo.

1. Rendita vitalizia immediata rivalutabile (opzione A)

Si tratta della rendita determinata con il metodo di calcolo illustrato nel paragrafo precedente, che viene pagata al pensionato finché è in vita.

Il pagamento della rendita termina al momento del decesso del pensionato. Non è prevista alcuna reversibilità a favore di soggetti diversi dal pensionato.

2. Rendita vitalizia immediata rivalutabile certa per 5 anni e poi vitalizia (opzione B)

Questa tipologia di rendita prevede il pagamento per un periodo minimo di 5 anni, anche in caso di decesso dell’aderente.

Nel dettaglio:

- se il pensionato muore prima dei 5 anni, la rendita viene comunque corrisposta a beneficiari o agli eredi fino allo scadere del quinto anno;

- se il pensionato vive oltre i primi cinque anni, gli viene comunque pagata la rendita vitalizia.

Anche in questo caso, al netto dei 5 anni di rendita garantita, non è prevista alcuna reversibilità a favore di soggetti diversi dal pensionato.

3. Rendita vitalizia immediata rivalutabile certa per 10 anni e poi vitalizia (opzione C)

Il meccanismo di questa terza opzione è identico a quello previsto per la rendita appena illustrata, ma in questo caso il periodo minimo di corresponsione della somma alla quale si ha diritto è pari a 10 anni, anche se nel frattempo sopravviene il decesso del pensionato.

4. Rendita vitalizia immediata rivalutabile reversibile in misura pari al 60%, 70%, 80% o 100% (opzione D)

Questa rendita viene pagata al pensionato finché è in vita e, dopo il suo decesso, al beneficiario da lui designato (se ancora in vita).

L’erogazione termina con il decesso del beneficiario.

L’importo della rendita reversibile dipende:

- dall’età del beneficiario designato: se si indica come beneficiario, ad esempio, un figlio minorenne, l’importo della rendita sarà rapportato anche alla aspettativa di vita del minorenne;

- dal sesso del beneficiario designato, in ragione della diversa aspettativa di vita degli uomini rispetto alle donne;

- dalla percentuale di reversibilità richiesta (60%, 70%, 80% o 100% della rendita).

Dunque, si applicano le medesime variabili illustrate nel paragrafo dedicato al calcolo della rendita, oltre alla percentuale di reversibilità.

5. Rendita vitalizia immediata annua rivalutabile con controassicurazione decrescente in caso di decesso dell’assicurato (opzione E)

Prevede un pagamento immediato al pensionato finché è in vita, ma garantisce la restituzione del capitale residuo dopo il decesso del pensionato ai beneficiari indicati dallo stesso.

Il capitale residuo si determina calcolando la differenza, se positiva, fra:

- la posizione individuale maturata al momento del pensionamento;

- il prodotto fra la rata di rendita iniziale moltiplicata per il numero di rate scadute.

Riprendiamo i dati del nostro esempio precedente, per chiarire meglio questo aspetto:

- posizione individuale: 100.000 euro;

- rendita annua: 4.100 euro;

- anni tra l’inizio della prestazione e il decesso del pensionato: 10.

In questo caso, l’importo da restituire ai beneficiari è pari a 59.000 euro, cioè 100.000 meno 41.000 (cioè 4.100 per i 10 anni in cui la rendita è stata corrisposta).

6. Rendita vitalizia immediata annua rivalutabile con raddoppio in caso di perdita di autosufficienza (copertura Long Term Care, opzione F)

Può essere richiesta esclusivamente da aderenti fino a 70 anni, prevede il pagamento immediato al pensionato e garantisce, nel caso in cui nel corso del suo godimento il pensionato diventi non autosufficiente per il compimento degli atti quotidiani di vita (alzarsi da solo, vestirsi da solo, lavarsi da solo, mangiare da solo eccetera), il raddoppio della rendita iniziale secondo le condizioni stabilite nel contratto.

Questa opzione, tuttavia, è condizionata dalla preventiva valutazione da parte della compagnia assicurativa convenzionata con Priamo.

In tal caso, l’aderente può richiedere una delle altre tipologie di rendita.

Leggi anche il nostro approfondimento Rendita fondo pensione con opzione LTC: come funziona

Fondo Priamo: motore di calcolo della rendita

Viste le sei tipologie di rendita offerte dal Fondo Priamo ai propri aderenti, emerge che la scelta di una forma diversa da quella semplice (opzione A) comporta un costo implicito che si traduce, a parità di ogni altra condizione, in un importo più basso della rata rispetto alla rata della rendita semplice.

Per prendere una decisione ben ponderata è dunque opportuno fare delle simulazioni circa l’importo che si andrà a percepire a seconda dell’opzione esercitata. Per questo motivo il Fondo Priamo mette a disposizione degli aderenti un motore di calcolo della rendita sempre aggiornato, che applica i coefficienti di conversione adeguati ai dati inseriti.

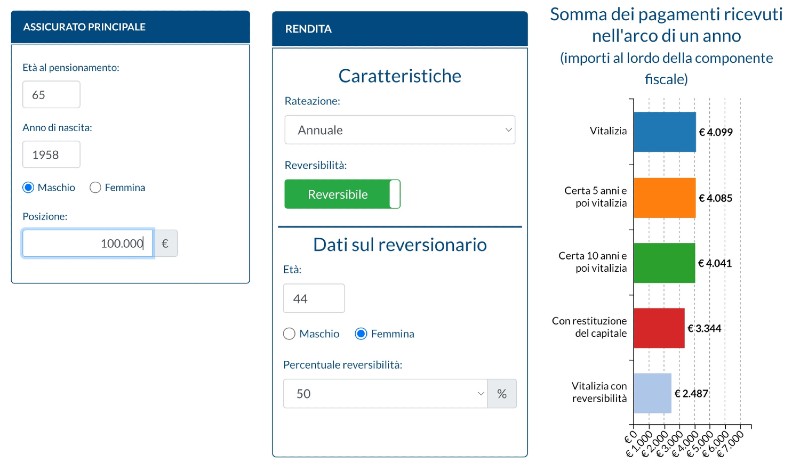

Se inseriamo nel motore i dati del nostro esempio (uomo di 65 anni e posizione individuale di 100.000 euro), aggiungendo una beneficiaria di reversibilità (al 60%) di 44 anni, otterremo le seguenti rendite:

- vitalizia: 4.099 euro;

- certa 5 anni e poi vitalizia: 4.085 euro;

- certa 10 anni e poi vitalizia: 4.041 euro;

- con restituzione del capitale: 3.344 euro;

- vitalizia con reversibilità: 2.487 euro.

Gli importi mostrano chiaramente le differenze tra le prestazioni a seconda delle esigenze a cui si intende rispondere attraverso la rendita, dunque fare simulazioni di questo tipo è molto importante per non avere cattive sorprese e decidere in maniera informata.

Articoli correlati

Rendimenti dei fondi negoziali: ottimi risultati nel lungo periodo

11/11/2025 - Redazione Fondo PriamoScopri i rendimenti dei fondi negoziali nel 2025: analisi COVIP, performance della previdenza complementare e risultati del Fondo Priamo.

Gap di genere e generazionale nei fondi pensione italiani

07/08/2024 - Redazione Fondo PriamoApprofondiamo quanto emerso dalla relazione annuale COVIP del 2023, analizzando gli indicatori socio-demografici relativi agli aderenti alla previdenza complementare.

Rapporto Edufin 2023: il 17% del campione è iscritto alla previdenza complementare

19/10/2023 - Redazione Fondo PriamoSecondo il Rapporto Edufin 2023 il 17% del campione analizzato risulta iscritto alla previdenza complementare. Approfondiamo.

Le ragioni della mancata adesione alla previdenza complementare

12/10/2023 - Redazione Fondo PriamoSolo circa il 17% degli italiani ha aderito a fondi negoziali, aperti o PIP. Ecco le ragioni della mancata adesione.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori