Il blog di Priamo

In Italia quasi 9 milioni di iscritti alla previdenza complementare

Sono 8,8 milioni gli italiani iscritti alle diverse forme di previdenza complementare, pari al 33% della forza lavoro.

Questi i dati forniti dalla COVIP (Commissione di Vigilanza sui Fondi Pensione), in occasione dell’audizione parlamentare del 5 maggio 2022, durante la quale ha fornito una fotografia della previdenza complementare in Italia tratteggiandone luci e ombre e ponendo l’accento su quanto sia sempre più importante un’adeguata educazione finanziaria e previdenziale per fare scelte consapevoli per il proprio futuro.

Analizziamo i dati pubblicati, per poi elencare infine gli innegabili vantaggi dell’adesione alla più conveniente delle forme di previdenza complementare: il fondo pensione negoziale.

Italiani e previdenza complementare: i dati COVIP

Il 5 maggio 2022, nell’ambito dell’Indagine conoscitiva sulla funzionalità del sistema previdenziale obbligatorio e complementare, la COVIP è stata audita dalla Commissione Parlamentare di controllo sulle attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale.

In questa importante occasione il presidente della COVIP, Mario Padula, ha potuto tratteggiare un quadro della previdenza complementare nel nostro Paese, fornendo diversi dati interessanti.

Quando, tra il 1992 e il 1993, fu varata una prima disciplina complessiva del sistema di previdenza complementare, i soggetti aderenti erano non più del 3% dei lavoratori italiani.

Sulla base di stime ancora preliminari, alla fine del 2021 il totale degli iscritti alla previdenza complementare ha raggiunto circa 8,8 milioni, dunque il 33% dei lavoratori.

In pratica, 1 lavoratore su 3 è iscritto a un fondo pensione.

La Pandemia non sembra aver intaccato questo trend di crescita, se non temporaneamente con un rallentamento delle nuove adesioni e dei flussi contributivi nei mesi centrali del 2020, all’apice quindi delle restrizioni legate all’emergenza sanitaria, ma successivamente il sistema ha riguadagnato le tendenze registrate prima della pandemia.

Se poi si considerano le posizioni in essere, dunque calcolando anche quelle che possono essere in capo al medesimo soggetto, si raggiunge quota 9,7 milioni, così suddivise:

- fondi pensione negoziali, circa 3,5 milioni;

- fondi aperti, 1,7 milioni;

- PIP (Piani Individuali Pensionistici), 3,6 milioni;

- fondi preesistenti la prima disciplina complessiva del sistema di previdenza complementare, circa 650mila;

- PIP “vecchi”, anch’essi preesistenti la nuova normativa su questa forma di previdenza complementare, 320mila.

Ricordiamo che fondi preesistenti e PIP “vecchi” non possono raccogliere nuove adesioni, dunque andranno a decrescere fino a esaurirsi.

Qui il testo completo dell’audizione del Presidente della COVIP.

Risorse accumulate e allocazione degli investimenti

Sulla base di stime preliminari, alla fine del 2021 le risorse accumulate dalle forme pensionistiche complementari hanno superato i 210 miliardi di euro, pari a circa il 12% del PIL e il 4% delle attività finanziarie delle famiglie italiane.

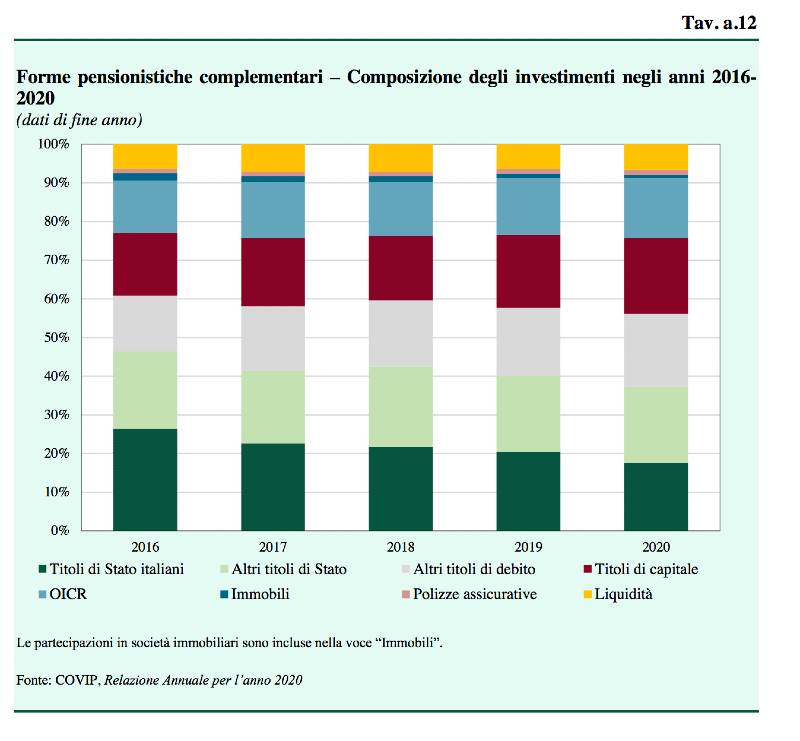

Se guardiamo ai dati consolidati del 2020, gli investimenti dei fondi pensione erano allocati per il 56,1% in obbligazioni e altri titoli di debito, di cui il 17,5% titoli di Stato italiani.

Il 19,6% degli investimenti consisteva in azioni, mentre le quote di OICVM (organismi d'investimento collettivo in valori mobiliari) erano pari all’11,9%.

I depositi si attestavano al 7,5%. Gli investimenti immobiliari, in forma diretta e indiretta, presenti quasi esclusivamente nei fondi preesistenti, costituivano il 2% del patrimonio.

Nell’insieme, il valore degli investimenti dei fondi pensione nell’economia italiana (titoli emessi da soggetti residenti in Italia e immobili) era di 38,6 miliardi di euro, il 23,8% del patrimonio.

I titoli di Stato ne rappresentavano la quota maggiore, 28,4 miliardi di euro.

Rendimenti e costi

Negli ultimi anni l’andamento dei mercati finanziari - volatile ma prevalentemente positivo - ha prodotto risultati soddisfacenti per i rendimenti dei fondi pensione.

Su un periodo di osservazione decennale (2012-2021), il rendimento netto medio annuo composto, al netto dei costi di gestione e della imposte, è stato del:

- 4,1% per i fondi negoziali;

- 4,6% per i fondi aperti;

- dal 2,2 al 5% per i PIP.

Le differenze di rendimento tra le diverse forme dipendono dalla presenza di azioni nei rispettivi portafogli, con una correlazione positiva.

Analizzando il medesimo decennio, la rivalutazione annua composta del TFR lasciato in azienda è stata dell’1,9%.

Diversi poi i livelli di costo a seconda delle forme di previdenza complementare considerate:

- i PIP restano i prodotti più onerosi: su un orizzonte temporale di dieci anni, l’Indicatore Sintetico dei Costi (ISC) è in media del 2,18%;

- i fondi pensione negoziali si confermano come i più convenienti: sul medesimo orizzonte temporale, l’indicatore è dello 0,43%, mentre per i fondi pensione aperti è dell’1,36%.

Chi sono gli aderenti alla previdenza complementare?

I dati sulle adesioni alla previdenza complementare mostrano situazioni differenziate per territorio, genere ed età.

Innanzitutto, degli 8,8 milioni di lavoratori iscritti alla fine del 2021, coloro che non hanno effettuato versamenti contributivi sono 2,2 milioni; di costoro, un milione non versa contributi da almeno cinque anni.

Se andiamo ad analizzare la situazione di chi versa regolarmente i contributi, utilizzando anche stavolta i dati consolidati del 2020, rileviamo che i contributi annui per singolo iscritto ammontano mediamente a 2.740 euro.

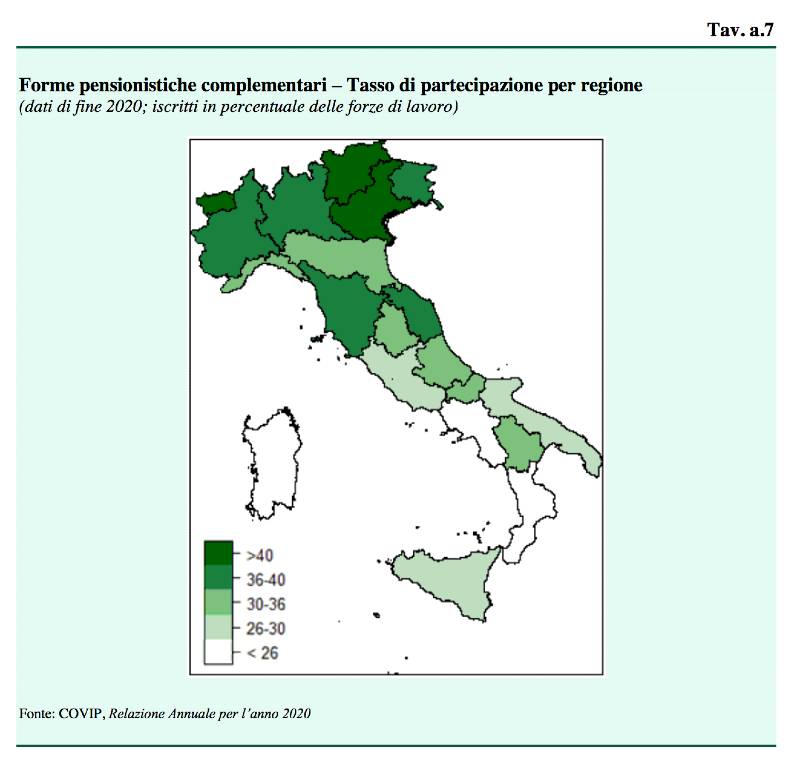

I tassi di partecipazione più elevati si registrano nelle aree più ricche del Paese (Nord e Centro Italia): in media tra il 35 e il 40% delle forze di lavoro, con punte del 45-50% laddove l’offerta previdenziale è integrata da iniziative territoriali. In queste aree i versamenti contributivi sono in molti casi anche doppi rispetto a gran parte delle regioni del Mezzogiorno.

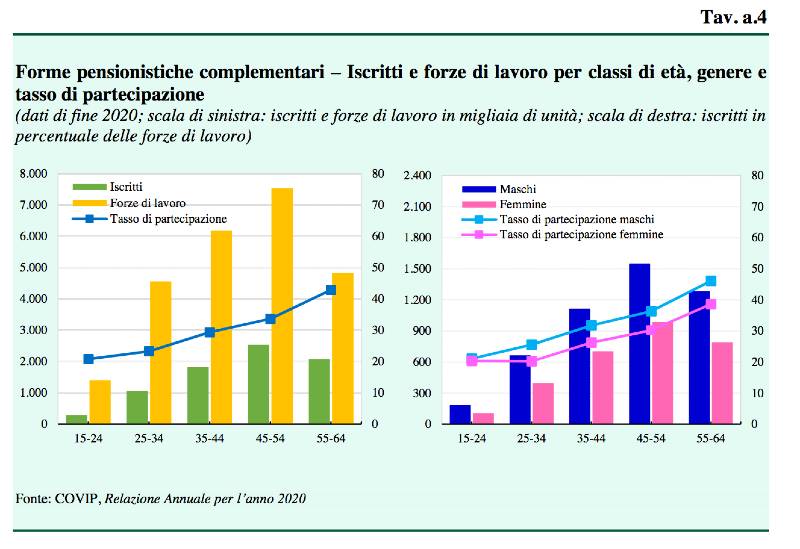

Rispetto alle forze di lavoro per fasce di età, la partecipazione alla previdenza complementare dei soggetti under 35 è pari al 22,7%, inferiore di circa un terzo a quella delle fasce di età centrali (35-54 anni); la contribuzione è di due terzi inferiore.

Per genere, il tasso di partecipazione delle donne, pari al 29,7%, è inferiore a quello degli uomini, che si attesta al 35,5%; come nel caso dei giovani, anche la contribuzione rimane di un quinto inferiore.

In linea generale, nelle situazioni in cui maggiore sarebbe l’esigenza di integrare la pensione pubblica con quella complementare, il grado di partecipazione è quindi più basso e correlato al tasso di partecipazione al mercato del lavoro, soprattutto in merito alle differenze di genere.

Le differenze tra classi di età nella partecipazione alla previdenza complementare sono invece principalmente attribuibili proprio alla loro diversa propensione a tale partecipazione una volta che si considerino solo le forze di lavoro.

In sostanza, i giovani pensano troppo poco alla previdenza, immaginandola come una questione distante nel tempo e dunque sprecando parte dei vantaggi riservati a chi ha un ampio orizzonte temporale a propria disposizione.

Previdenza complementare in Italia: il ruolo dell’educazione finanziaria

Riepilogando, le adesioni risultano diffuse soprattutto nelle fasce di lavoratori complessivamente “più forti”: di grandi imprese, residenti al Nord o al Centro, più spesso di sesso maschile e di età non giovane.

Per contro, le fasce più deboli di lavoratori, in linea di principio più bisognose di una integrazione delle prestazioni pensionistiche pubbliche, restano ancora per lo più escluse dalla partecipazione alla previdenza complementare.

Le istituzioni possono senz’altro fare di più per favorire una maggiore inclusione previdenziale, anche attraverso un rinnovamento degli incentivi e dei vantaggi riconosciuti ai soggetti aderenti, ma molto è anche il lavoro da fare a livello culturale per promuovere una buona educazione finanziaria e previdenziale.

A tal proposito, la COVIP dichiara:

“L’educazione alle scelte previdenziali contribuisce a rendere più evidenti benefici e costi della partecipazione (e della non partecipazione) alla previdenza complementare, aumentando il grado di consapevolezza in un ambito complesso, come quello delle scelte previdenziali, dove, tipicamente, intercorre un lasso temporale molto ampio tra il momento in cui le scelte sono compiute ed il momento successivo in cui tali scelte sortiscono i loro effetti.”

Leggi anche il nostro approfondimento Rapporto Edufin 2021: livello di educazione finanziaria basso

I vantaggi della previdenza complementare

I vantaggi dell'adesione alla previdenza complementare, e in particolare alla forma dei fondi pensione negoziali come Priamo, sono molteplici e occorre conoscerli per fare scelte ponderate e utili fin dalla più giovane età (considerato che è anche possibile aderirvi per conto dei figli minori).

Di seguito un elenco sintetico dei vantaggi:

- garantirsi una pensione complementare a quella pubblica;

- godere del contributo del datore di lavoro (versando anche un proprio contributo);

- beneficiare di un maggior rendimento rispetto al TFR lasciato in azienda;

- godere di una maggiore tutela previdenziale;

- beneficiare di costi più bassi se paragonati a quelli delle altre forme di previdenza complementare, come emerge dai dati COVIP illustrati in questo articolo;

- godere di una serie di trattamenti fiscali di favore previsti sia in fase di contribuzione e gestione, sia quando si ottiene la prestazione pensionistica.

Ecco perché consapevolezza e conoscenza possono essere strumenti formidabili per costruire un futuro sereno.

Leggi anche il nostro approfondimento Perché i giovani dovrebbero aderire a un fondo pensione

Articoli correlati

Rendimenti dei fondi negoziali: ottimi risultati nel lungo periodo

11/11/2025 - Redazione Fondo PriamoScopri i rendimenti dei fondi negoziali nel 2025: analisi COVIP, performance della previdenza complementare e risultati del Fondo Priamo.

Gap di genere e generazionale nei fondi pensione italiani

07/08/2024 - Redazione Fondo PriamoApprofondiamo quanto emerso dalla relazione annuale COVIP del 2023, analizzando gli indicatori socio-demografici relativi agli aderenti alla previdenza complementare.

Rapporto Edufin 2023: il 17% del campione è iscritto alla previdenza complementare

19/10/2023 - Redazione Fondo PriamoSecondo il Rapporto Edufin 2023 il 17% del campione analizzato risulta iscritto alla previdenza complementare. Approfondiamo.

Le ragioni della mancata adesione alla previdenza complementare

12/10/2023 - Redazione Fondo PriamoSolo circa il 17% degli italiani ha aderito a fondi negoziali, aperti o PIP. Ecco le ragioni della mancata adesione.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori