Il blog di Priamo

Cos'è il tasso di sostituzione della previdenza obbligatoria

Il tasso di sostituzione della previdenza obbligatoria è una misura molto importante del passaggio dalla vita lavorativa alla pensione, un calcolo che consente di capire quale sarà il reddito disponibile al momento del pensionamento e se il tenore di vita del pensionato subirà cambiamenti significativi dopo l’uscita dal mondo del lavoro.

In questo articolo scopriremo nel dettaglio cos’è il tasso di sostituzione, in che modo viene determinato e quali sono le variabili che entrano in gioco, la differenza tra lordo e netto, qual è l’andamento del tasso di sostituzione e quali sono le ragioni alla base della sua riduzione nel tempo.

Infine, vedremo perché l’adesione a un fondo pensione è la scelta adatta a compensare la perdita di reddito disponibile che si manifesta al momento del pensionamento.

Cos’è il tasso di sostituzione?

Il tasso di sostituzione della previdenza obbligatoria è il rapporto, misurato in termini percentuali, tra l’ultimo stipendio percepito prima del pensionamento e il primo assegno pensionistico.

In parole semplici è la misura della pensione in percentuale rispetto allo stipendio, che ci consente di comprendere rapidamente di quanto si ridurranno gli introiti mensili, e dunque il potere di acquisto, nel momento fondamentale che è il termine della vita lavorativa.

In parole semplici, indica la pensione in percentuale rispetto allo stipendio e permette di stimare la riduzione del reddito mensile al termine della vita lavorativa.

Si tratta, insomma, di un dato molto utile per stimare di quanto cambierà il reddito disponibile dopo il pensionamento.

Se il rapporto tra pensione e stipendio sarà elevato, il pensionando subirà un lieve impatto al momento del pensionamento; se invece la percentuale risulterà essere bassa, allora il pensionando potrebbe dover rivedere il proprio stile di vita, a meno che non abbia provveduto per tempo attraverso l’adesione a una forma di previdenza complementare come un fondo pensione negoziale.

Facciamo un esempio, prendendo in considerazione un ultimo stipendio pari a 2.000 euro:

- se il tasso di sostituzione è pari al 70%, il pensionato avrà un primo assegno pari a 1.400 euro;

- se il tasso di sostituzione è pari al 60%, l’assegno pensionistico scenderà a 1.200 euro.

Appare evidente che si tratta di un parametro importante, che è bene conoscere per capire se e come il lavoratore dovrà cambiare il proprio tenore di vita una volta giunto al momento del pensionamento.

Come si calcola il tasso di sostituzione

La formula per il calcolo del tasso di sostituzione è piuttosto semplice ed è la seguente:

Tasso di sostituzione = Prima pensione / Ultimo stipendio x 100

Bisogna poi segnalare che il calcolo del tasso di sostituzione dipende da una serie di variabili che entrano in gioco quando si determina l’assegno pensionistico, tra cui:

- età del pensionato;

- tipologia di lavoro (tipicamente il tasso di sostituzione dei lavoratori autonomi è più basso di quello dei lavoratori dipendenti);

- andamento del PIL;

- anni di contribuzione del lavoratore;

- metodo di calcolo della pensione applicato (retributivo, contributivo o misto);

- inflazione.

Una serie di condizioni che vanno valutate attentamente per non giungere impreparati al pensionamento, e che spiegano il motivo per cui non esiste un tasso di sostituzione unico per tutte e tutti, ma si tratta di un indicatore che varia a seconda degli elementi presi in considerazione.

Tasso di sostituzione lordo e netto: qual è la differenza?

I tassi di sostituzione possono essere lordi oppure netti, dunque occorre fare attenzione al dato che si prende in considerazione in modo da quantificare qual è il reddito effettivamente spendibile.

Abbiamo infatti:

- tasso di sostituzione lordo, determinato sulla base del rapporto tra assegno pensionistico, al lordo delle imposte, e dell’ultimo stipendio, al lordo di tasse e contributi;

- tasso di sostituzione netto, determinato dal rapporto tra pensione netta e stipendio netto.

Quest’ultimo misura quanto effettivamente viene pagato al pensionato in relazione a quanto percepiva in qualità di lavoratore, dunque offre un’informazione sulla reale disponibilità finanziaria dopo il ritiro dal mercato del lavoro in modo da poter “fare i conti” con l’assegno pensionistico e le proprie esigenze di spesa.

Tasso di sostituzione: come cambia nel tempo

Il tasso di sostituzione non è fisso. Occorre quindi considerare il suo andamento nel tempo.

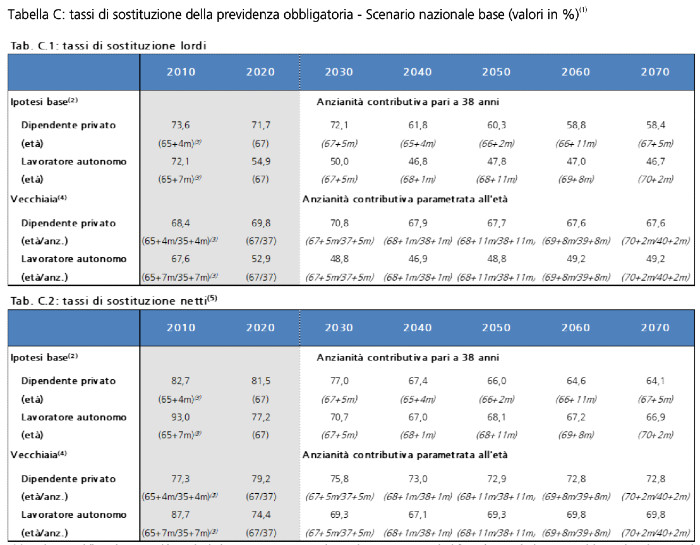

Per farsi un’idea è utile analizzare i calcoli elaborati dalla Ragioneria generale dello Stato, che mostrano come il tasso di sostituzione all’età di vecchiaia scenderà in maniera significativa nel corso dei prossimi anni.

Fonte: Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario, rapporto n. 26 del Ministero dell’Economia e delle Finanze, p. 11

Se analizziamo, a titolo d’esempio, i dati riguardanti un lavoratore dipendente del settore privato con anzianità contributiva pari a 38 anni, scopriamo che:

- il tasso di sostituzione lordo nel 2010 era del 73,6%, nel 2030 scenderà al 72,1% per giungere nel 2070 al 58,4%;

- il tasso di sostituzione netto passerà invece dal 77,0% del 2010 al 64,1% del 2070.

Le ragioni risiedono principalmente nel passaggio dal metodo di calcolo della pensione retributivo a quello contributivo, cioè dal conteggio basato sugli ultimi stipendi (tipicamente i più alti del lavoratore) a quello che si fonda sui contributi versati nell’arco della vita lavorativa.

Il calcolo contributivo peggiora la situazione, in quanto viene influenzato ad esempio da possibili situazioni di discontinuità lavorativa, che invece non influivano nel conteggio retributivo.

Il tutto si trasforma in una effettiva perdita di reddito nel passaggio dal lavoro alla pensione. Questo vuol dire che bisogna attivarsi per compensare questa evenienza, valutando in particolare la scelta della previdenza complementare.

Leggi anche il nostro approfondimento Qual è la differenza tra pensione contributiva e retributiva

Fondo pensione: il progetto di una pensione integrativa

La costante discesa del tasso di sostituzione impone ai futuri pensionati - e ci riferiamo anche e soprattutto ai lavoratori giovani e giovanissimi - una seria riflessione circa l’adesione a un fondo pensione, come Priamo.

La previdenza complementare, che ricordiamo integra ma non sostituisce la previdenza obbligatoria, aiuta infatti a mantenere un tenore di vita vicino a quello lavorativo, con minori scossoni al momento del pensionamento.

L’adesione al Fondo Pensione Priamo - il fondo negoziale riservato ai lavoratori dipendenti addetti ai servizi di trasporto pubblico e settori affini, logistica, marittimo e portuale - offre una serie di importanti vantaggi, alcuni fruibili fin dal primo anno di contribuzione:

- ottenere una pensione integrativa rispetto a quella pubblica;

- scegliere di destinare alla previdenza complementare il proprio TFR;

- in caso di contribuzione volontaria aggiuntiva al TFR, ottenere il contributo aggiuntivo a carico del datore di lavoro, un importante beneficio non previsto da altri strumenti di gestione del risparmio;

- godere di costi di gestione contenuti, dal momento che il Fondo Priamo non ha scopo di lucro e opera nell’esclusivo interesse degli iscritti;

- godere di una serie di vantaggi fiscali previsti sia in fase di contribuzione e gestione, sia quando si ottiene la prestazione pensionistica;

- beneficiare dalla fitta rete di controlli e tutele disposti a favore degli iscritti.

Una serie di buoni motivi per aderire fin dal primo impiego e iniziare a costruire il proprio futuro previdenziale.

Leggi anche il nostro approfondimento Cos'è e come funziona la previdenza complementare

Articoli correlati

Qual è l'età media del primo impiego in Italia?

19/12/2023 - Redazione Fondo PriamoL’età media del primo impiego in Italia è un dato in crescita da anni, ma quali sono le ragioni che stanno alla base di questa tendenza?

Pensione anticipata: come può influenzare il proprio fondo pensione

11/08/2023 - Redazione Fondo PriamoAndare in pensione anticipata può avere delle ripercussioni finanziarie anche sul proprio fondo pensione. Vediamo perché.

Rimborso dei contributi indebitamente versati: cosa fare

02/08/2023 - Redazione Fondo PriamoIn questo articolo vedremo che cosa sono i contributi indebitamente versati e in che modo recuperarli.

Cosa sono i coefficienti di trasformazione e come cambiano nel 2025

19/01/2023 - Redazione Fondo PriamoVediamo cosa sono e come funzionano i coefficienti di trasformazione, come si calcola la pensione e quali sono le novità per il 2025.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori