Il blog di Priamo

Guida alla lettura del Prospetto delle prestazioni pensionistiche - fase di accumulo

Il Prospetto delle prestazioni pensionistiche - Fase di accumulo è il documento che semplifica la comunicazione tra fondo pensione e soggetti aderenti, fornendo una serie di utili informazioni di sintesi.

In questo articolo vedremo come leggere il Prospetto, che al suo interno riporta le seguenti informazioni:

- il valore della posizione individuale al 31 dicembre dell’anno precedente, con il dettaglio dei rendimenti realizzati;

- la stima dell’importo che l’iscritto riceverà al momento del pensionamento;

- il punto sugli importi già versati e su quelli richiesti;

- la composizione della posizione individuale in base al comparto/i scelto/i;

- il dettaglio delle operazioni effettuate nell’anno di riferimento.

Entriamo nel dettaglio e vediamo insieme cos’è il Prospetto delle prestazioni pensionistiche, a cosa serve e come si legge.

Cos’è il Prospetto delle prestazioni pensionistiche

Il Prospetto delle prestazioni pensionistiche - Fase di accumulo è redatto in conformità alla delibera del 25/02/2021 della Commissione di vigilanza sui fondi pensione (COVIP), che ha semplificato notevolmente la struttura del documento, con l’obiettivo di agevolare la lettura da parte dei soggetti aderenti rispetto alla vecchia Comunicazione Periodica (o estratto dei fondi pensione).

L'obiettivo primario del Prospetto è quello di migliorare la leggibilità delle informazioni periodiche fornite agli aderenti, consentendo agli stessi di comprendere al meglio la propria situazione e, di conseguenza, di prendere decisioni più consapevoli circa il proprio presente e futuro.

Il documento è pubblicato dal fondo all’interno dell’Area Riservata degli iscritti e/o spedito tramite posta ordinaria entro il 31 marzo di ciascun anno.

Proprio al fine di consentire una semplice e immediata fruizione del Prospetto e, più in generale, di tutte le comunicazioni provenienti dal proprio fondo pensione, contribuendo al contempo a ridurre il consumo di carta, è importante indicare tra i recapiti il proprio indirizzo email e attivare la ricezione delle comunicazioni in formato elettronico.

Per effettuare questa comunicazione è sufficiente procedere come segue:

- accedere all’Area Riservata tramite SPID e CIE o utilizzando le credenziali di accesso personali (login e password);

- cliccare su “Anagrafica” e successivamente “Modifica recapiti”;

- inserire (o aggiornare) l’indirizzo email (è importante inserire anche il numero di cellulare);

- cliccare “salva”.

Vediamo nel dettaglio, sezione per sezione, come si legge il Prospetto.

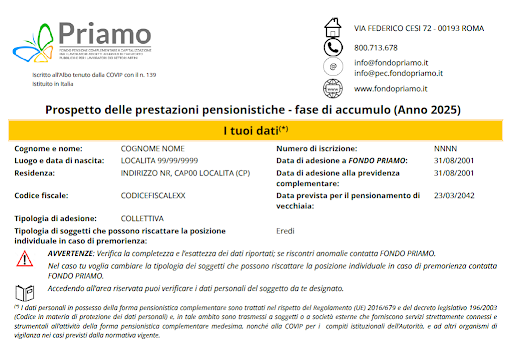

1. I dati dell’aderente

Il Prospetto si apre con una serie di informazioni utili a identificare il Fondo e il soggetto aderente.

A seguire, è presente una serie di dati relativi all’adesione stessa, in modo da identificare in maniera inequivocabile la posizione analizzata.

In questo modo, è possibile verificare subito i propri dati e fornire quelli della posizione in caso di comunicazioni con il Fondo.

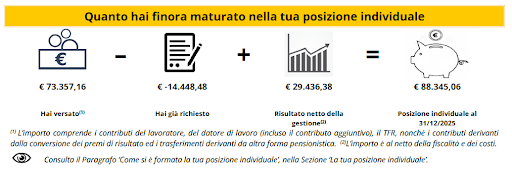

2. Importo maturato

Subito dopo i dati personali, è presente una sezione dedicata alla posizione maturata al 31 dicembre dell’anno precedente.

Il montante accumulato si compone come segue:

- versamenti (TFR, contributi dell’aderente e del datore di lavoro);

- riscatti e/o anticipi, da sottrarre al totale;

- risultato netto della gestione, dunque i rendimenti al netto di imposte e costi di gestione.

Questi elementi vanno a comporre la posizione individuale netta dell’aderente, ovvero quanto ha maturato fino al 31/12 dell’anno precedente.

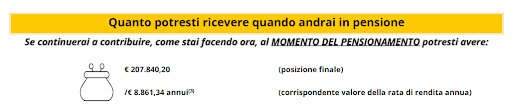

3. Previsione dell’assegno pensionistico integrativo

Il Prospetto illustra quale sarà l’importo del capitale o della rendita integrativa su cui potrà contare l’aderente nel caso prosegua a contribuire con le medesime modalità registrate al momento della produzione del documento stesso.

Occorre ricordare che non si tratta di un dato certo, ma di una previsione simulata fatta utilizzando ipotesi standardizzate definite dalla COVIP. Si ottiene così una stima, pensata per supportare l’aderente in una valutazione delle proprie scelte, come vedremo nel prosieguo dell'articolo, attraverso delle basi numeriche.

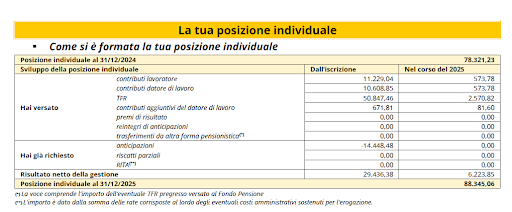

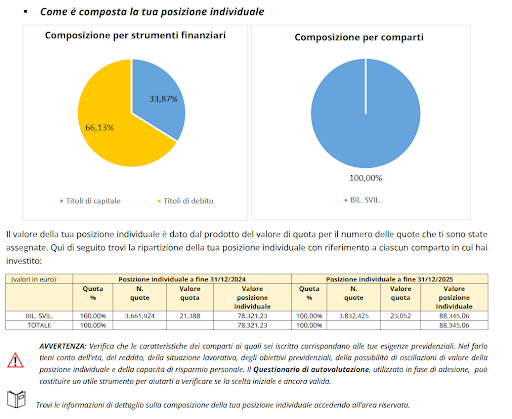

4. Composizione della posizione individuale

Sono due gli schemi di dettaglio che illustrano come si è formata la posizione individuale.

Il primo indica tutti i versamenti ed eventuali riscatti e/o anticipazioni, nonché il possibile accesso al pensionamento anticipato tramite la RITA.

Il secondo, invece, mostra, anche a livello visivo, la composizione della posizione individuale sia dal punto di vista degli strumenti finanziari su cui sono investiti i risparmi, sia dal punto di vista delle linee di investimento prescelte.

5. Altre informazioni contenute nel Prospetto delle prestazioni pensionistiche

Vediamo, ora, tutti gli altri riquadri presenti e che forniscono ulteriori dati di dettaglio rispetto a quanto esposto finora.

1. Dettaglio delle operazioni effettuate nell’anno

Esattamente come nell'estratto conto di un conto corrente, il documento contiene la tabella riepilogativa di tutte le operazioni fatte nel corso dell’anno cui si riferisce il documento, dunque:

- contributi versati;

- eventuali anticipazioni e riscatti.

2. Vincoli gravanti sulla posizione

Il Prospetto offre anche una vista sull’eventuale presenza di vincoli sul montante accumulato, come la cessione del quinto.

Si tratta di un’informazione rilevante, poiché, se esistono, vanno ad incidere su documentazione necessaria ed entità delle prestazioni del fondo pensione.

3. Aspetti fiscali

Questa sezione fornisce informazioni circa i contributi versati ma non dedotti fiscalmente e quelli che derivano dalla conversione dei premi di risultato (premi di produttività).

Questi ultimi, infatti, se convertiti in contributi per il fondo pensione, godono di un regime fiscale di esenzione totale.

4. Informazioni all’avvicinarsi del pensionamento di vecchiaia

Questa sezione appare sui prospetti degli iscritti a cui mancano pochi anni alla pensione di vecchiaia, tipicamente meno di tre anni.

In questi casi si informa l’aderente che, una volta maturati i requisiti per il pensionamento, può:

- proseguire nella partecipazione al fondo (se iscritto da almeno 1 anno);

- richiedere l’erogazione della prestazione;

- trasferire la posizione presso un’altra forma di previdenza complementare.

4. Informazioni di carattere generale

Il documento si chiude con informazioni legate ai rendimenti delle linee di investimento scelte e ai costi della gestione.

Infine, vengono indicate le modalità di reperimento di informazioni ulteriori sul fondo, nel caso ve ne fosse necessità.

Come utilizzare le le informazioni del Prospetto delle prestazioni pensionistiche

Concludiamo con una serie di riflessioni e azioni che si possono mettere in campo grazie all’analisi del Prospetto, sfruttandone le potenzialità informative:

- innanzitutto, trattandosi di un “appuntamento annuale” con la propria situazione previdenziale integrativa, è un’importante occasione per fare il punto sul percorso fatto fino a quel momento e sugli obiettivi futuri;

- l’aderente potrebbe utilizzare le informazioni relative alle previsioni sull’assegno pensionistico integrativo per decidere di incrementare la contribuzione e perseguire obiettivi finanziari futuri più ambiziosi;

- nel caso siano state richieste anticipazioni e/o riscatti, grazie alle informazioni contenute all’interno del documento l’iscritto potrebbe valutare un eventuale reintegro del capitale per ricostituire gli obiettivi pensionistici iniziali;

- nel caso di un aderente prossimo alla pensione, il Prospetto offre informazioni utili sulle opportunità che si presentano al raggiungimento dell’età pensionabile come, ad esempio, la possibilità di continuare a rimanere nel fondo per beneficiare dei vantaggi fiscali riconosciuti.

Avere a disposizione una serie di dati preziosi, tutti condensati in un unico documento, è dunque un’occasione da sfruttare per prendere le decisioni previdenziali più giuste per sé e per i propri cari.

Per un approfondimento vai alle nostre FAQ sulla contribuzione.

Articoli correlati

Rendimenti dei fondi negoziali: ottimi risultati nel lungo periodo

11/11/2025 - Redazione Fondo PriamoScopri i rendimenti dei fondi negoziali nel 2025: analisi COVIP, performance della previdenza complementare e risultati del Fondo Priamo.

Gap di genere e generazionale nei fondi pensione italiani

07/08/2024 - Redazione Fondo PriamoApprofondiamo quanto emerso dalla relazione annuale COVIP del 2023, analizzando gli indicatori socio-demografici relativi agli aderenti alla previdenza complementare.

Rapporto Edufin 2023: il 17% del campione è iscritto alla previdenza complementare

19/10/2023 - Redazione Fondo PriamoSecondo il Rapporto Edufin 2023 il 17% del campione analizzato risulta iscritto alla previdenza complementare. Approfondiamo.

Le ragioni della mancata adesione alla previdenza complementare

12/10/2023 - Redazione Fondo PriamoSolo circa il 17% degli italiani ha aderito a fondi negoziali, aperti o PIP. Ecco le ragioni della mancata adesione.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori