Il blog di Priamo

Rendimenti dei fondi negoziali: ottimi risultati nel lungo periodo

In questo articolo analizzeremo innanzitutto qual è l’impatto di una scarsa o nulla crescita del PIL sugli assegni pensionistici pubblici, un dato che rende inderogabile una riflessione sui fondi integrativi.

Successivamente approfondiremo, in base ai dati pubblicati dalla COVIP (Commissione di Vigilanza sui Fondi Pensione), quali sono state le performance della previdenza complementare, e in particolare dei fondi pensione negoziali, nel corso dei primi nove mesi del 2025.

Esamineremo poi nel dettaglio, per scoprire in che modo si collocano i risultati del Fondo Priamo all’interno di gruppi di comparti di investimento comparabili fra loro.

Infine presenteremo una vista di lunghissimo periodo, illustrando l’andamento dei rendimenti cumulati dei comparti di Priamo fin dal loro avvio, nel primo decennio degli anni 2000.

Previdenza obbligatoria: l’impatto del PIL sul sistema contributivo

Si discute molto sulla tenuta del sistema pensionistico italiano e sul fatto che ancora in pochi decidano di aderire a una delle forme di previdenza complementare, come i fondi pensione.

La debole crescita dell’economia italiana incide direttamente sugli assegni pensionistici. Chi va in pensione oggi rischia di ricevere meno denaro di quanto si aspettava all'epoca della Riforma Dini (1995). Gli studi dimostrano che, se il PIL non cresce abbastanza (almeno dell'1,5% all'anno), la pensione finale sarà più bassa. Chi guadagna poco potrebbe addirittura non riuscire ad accedere alle opportunità di pensione anticipata prima dell'età prevista.

Inoltre, per chi andrà in pensione nel 2026, i contributi versati nel tempo verranno rivalutati del 4,04%, aumentando leggermente l'importo finale.

Nonostante il contesto, c'è un problema di informazione e di priorità: una ricerca di Athora-Nomisma mostra che 6 italiani su 10 sanno che la pensione pubblica non basterà per vivere bene, ma solo 4 su 10 hanno considerato di aderire a una forma di previdenza complementare.

Come riportato da Il Sole 24 Ore (Claudio Pinna e Ciriaco Serluca, 30 ottobre), il motivo principale è che molti (43%) non riescono a risparmiare a questo scopo, preferendo tenere i risparmi in banca o comprare casa anziché investire in fondi pensione (27%).

Ecco perché comunicare con chiarezza i risultati a lungo termine ottenuti dai fondi pensione diventa cruciale. Le scelte di investimento in ottica previdenziale devono guardare al lungo termine e tenere conto degli interessanti benefici finanziari generati nel tempo, pur attraversando numerose crisi (2008, 2011, 2020, 2022).

Come approfondiremo, i fondi pensione hanno dimostrato una grande resilienza che va tenuta in debita considerazione unitamente alle criticità del sistema pensionistico pubblico.

Previdenza complementare: un 2025 in positivo

Ma come sono andati i primi nove mesi del 2025 per la previdenza complementare e per chi ha scelto di aderire?

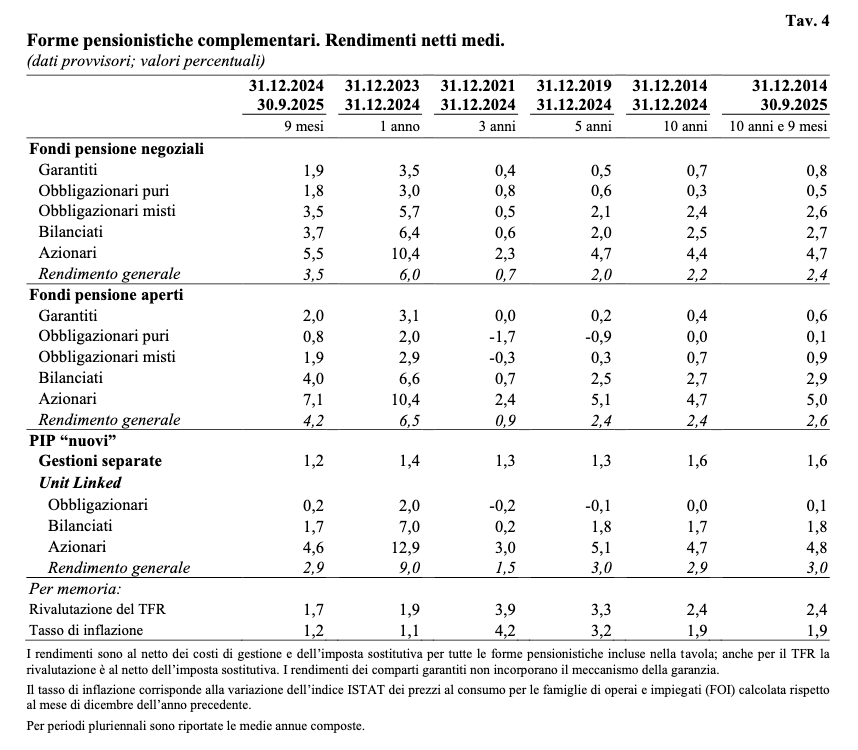

Il bollettino COVIP “La previdenza complementare - principali dati statistici”, aggiornato a settembre 2025, parla di "rendimenti delle forme di previdenza complementare" che "sono stati nel complesso positivi, pur risentendo della volatilità che ha caratterizzato i mercati finanziari".

Andando ad analizzare le performance dei fondi pensione negoziali (FPN), categoria a cui appartiene anche il Fondo Priamo, si osserva che:

- i comparti azionari registrano rendimenti medi del 5,5%;

- nelle linee bilanciate i risultati sono in media pari al 3,7%;

- rendimenti medi dell’ordine dell’1%-2% si rilevano per i comparti obbligazionari e garantiti.

Valutando i rendimenti su orizzonti temporali più lunghi e coerenti con le finalità del risparmio previdenziale, nel periodo composto dal decennio 2015-2024 a cui COVIP aggiunge anche i primi nove mesi del 2025, per i FPN emerge quanto segue circa i rendimenti medi dei comparti.

| Comparto FPN (Media) | Rendimento Medio (2015-Sett. 2025) |

| Azionari | 4,7% |

| Bilanciati | 2,7% |

| Obbligazionari Misti | 2,6% |

| Obbligazionari Puri e Garantiti | tra 0,5% e 0,8% |

| Rivalutazione TFR | 2,4% |

Si conferma dunque la superiorità delle linee a maggiore contenuto azionario rispetto a quelle a basso rischio e, soprattutto, rispetto al tasso di rivalutazione del TFR (2,4%), dimostrando l'efficacia dei fondi pensione nell'ottica di un investimento a lungo termine.

Inoltre COVIP sottolinea che:

"per ciascuna tipologia di linea di investimento, i fondi negoziali mostrano nel complesso una dispersione dei rendimenti dei singoli comparti [la variabilità dei rendimenti rispetto alla media, NdR] inferiore a quella che registrano fondi aperti e PIP."

Rendimenti dei fondi negoziali: molto buoni i risultati di Priamo

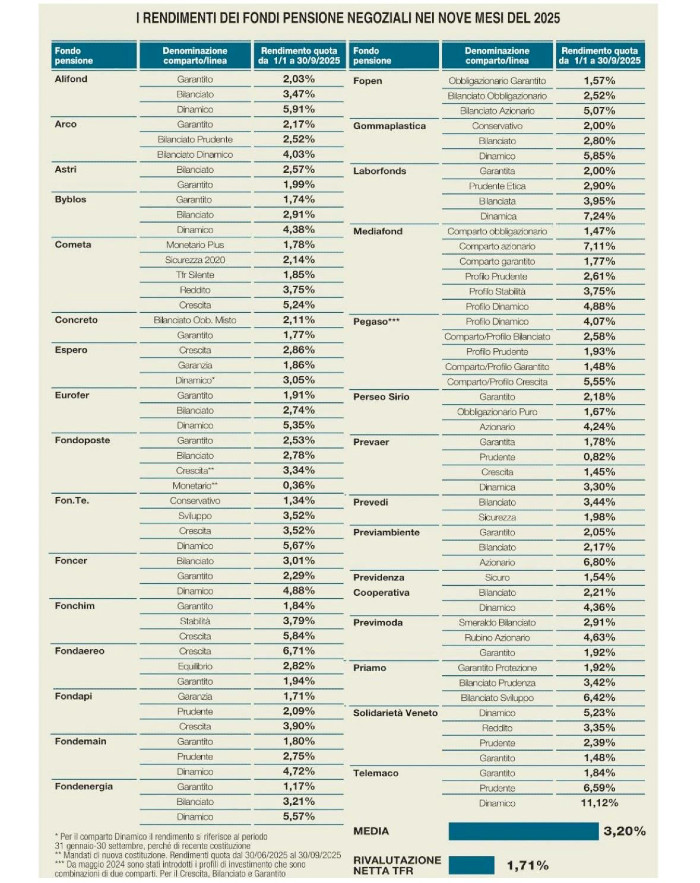

Veniamo ora a un'analisi di dettaglio sulle performance nei primi nove mesi del 2025 del Fondo Pensione Priamo, suddivise per comparto e comparate con quelle di altri Fondi Istituzionali con asset comparabili (ossia con la medesima composizione azioni/obbligazioni). I dati qui riportati sono basati sulla tabella pubblicata su Milano Finanza del 20 ottobre 2025.

L'analisi comparata evidenzia risultati che si collocano tutti al di sopra della media di offerte analoghe, a dimostrazione di una buona gestione del Fondo nei primi tre trimestri dell'anno in corso:

| Comparto di Priamo | Performance (Gen-Set 2025) | Media FPN Comparabili | Differenza |

| Garantito Protezione | 1,92% | 1,82% | +0,10% |

| Bilanciato Prudenza | 3,42% | 2,85% | +0,57% |

| Bilanciato Sviluppo | 6,42% | 3,30% | +3,12% |

In particolare, il Comparto Bilanciato Sviluppo registra un risultato che è quasi il doppio della media dei fondi negoziali con la stessa asset allocation, evidenziando il forte impatto positivo della gestione sulle linee a maggiore contenuto azionario.

L'orizzonte di lungo periodo: i rendimenti storici di Priamo

Se è vero che le performance dei fondi pensione vanno analizzate sul lungo periodo, tipico della previdenza complementare, esaminiamo quali sono i risultati del Fondo Priamo da inizio gestione di ciascun comparto.

Il Fondo Priamo gestisce un patrimonio di oltre 2,5 miliardi di euro, così suddiviso tra i comparti:

- Bilanciato Sviluppo: 67,62%

- Garantito Protezione: 22,75%

- Bilanciato Prudenza: 9,63%

| Comparto | Avvio | Rendimento Cumulato (al 30/09/2025) | Rendimento Medio Annuo Composto |

| Bilanciato Sviluppo | Maggio 2003 | 127,62% | 3,75% |

| Garantito Protezione | Luglio 2007 | 41,44% | 1,93% |

| Bilanciato Prudenza | Novembre 2009 | 61,76% | 3,08% |

Nota: per rendimento cumulato si intende il guadagno complessivo ottenuto attraverso la capitalizzazione individuale nel periodo.

Per chi ha scelto il Bilanciato Sviluppo già nel maggio 2003, ad esempio, per ogni €100 investiti ne ha guadagnati quasi € 128. Risultati molto interessanti questi, che nei fatti invitano a valutare la possibilità di non lasciare i propri risparmi sul conto corrente, soprattutto se l’obiettivo dell’accantonamento è di tipo previdenziale.

Lo storico ultraventennale del Fondo Priamo conferma che, nel lungo periodo, la scelta della previdenza complementare si rivela strategica sia dal punto di vista previdenziale che finanziario.

Articoli correlati

Gap di genere e generazionale nei fondi pensione italiani

07/08/2024 - Redazione Fondo PriamoApprofondiamo quanto emerso dalla relazione annuale COVIP del 2023, analizzando gli indicatori socio-demografici relativi agli aderenti alla previdenza complementare.

Rapporto Edufin 2023: il 17% del campione è iscritto alla previdenza complementare

19/10/2023 - Redazione Fondo PriamoSecondo il Rapporto Edufin 2023 il 17% del campione analizzato risulta iscritto alla previdenza complementare. Approfondiamo.

Le ragioni della mancata adesione alla previdenza complementare

12/10/2023 - Redazione Fondo PriamoSolo circa il 17% degli italiani ha aderito a fondi negoziali, aperti o PIP. Ecco le ragioni della mancata adesione.

Come promuovere la previdenza integrativa tra i cittadini

04/10/2023 - Redazione Fondo PriamoVediamo perché è fondamentale promuovere le conoscenza e incentivare l’adesione alla previdenza complementare.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori