Il blog di Priamo

Perché le donne dovrebbero aderire a un fondo pensione

Il futuro pensionistico delle lavoratrici è molto più fragile di quello dei lavoratori, a parità di condizioni. Ciò nonostante, la COVIP rileva una scarsa adesione alle diverse forme di previdenza complementare da parte delle donne.

In questo articolo analizzeremo i principali fattori che espongono la popolazione femminile al rischio elevato di ricevere pensioni pubbliche più povere rispetto agli uomini. In particolare, analizzeremo il sistema contributivo, la discontinuità lavorativa, la disparità salariale e il rischio di longevità.

Infine, vedremo in che modo l’adesione a un fondo pensione negoziale come Priamo può contribuire a progettare un futuro previdenziale che preservi il tenore di vita delle donne che aderiscono.

Donne e fondi pensione: la Relazione annuale COVIP

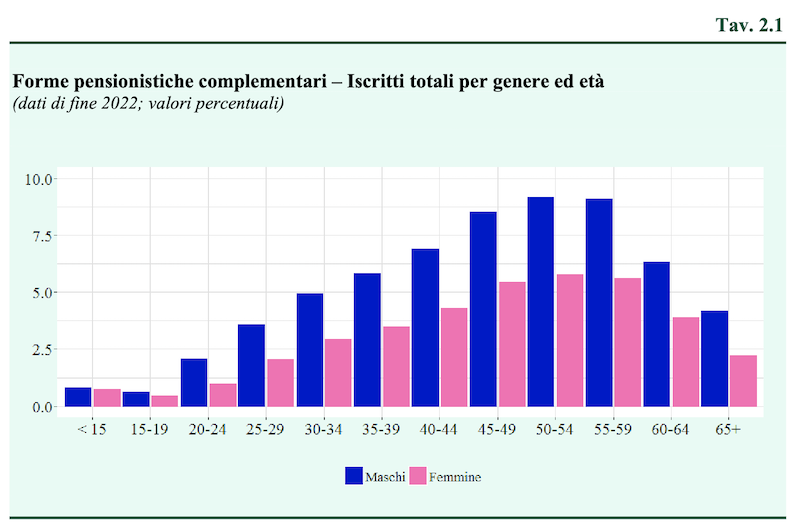

Le donne aderiscono meno degli uomini alla previdenza complementare. A certificarlo è la Relazione annuale sulle attività della COVIP (Commissione di Vigilanza per i Fondi Pensione) per il 2022.

I dati parlano chiaro; il totale di 9.240 milioni di aderenti alla fine del 2022 è costituito per il 61,8% da uomini e per il rimanente 38,2% da donne. Si tratta, peraltro, di proporzioni rimaste sostanzialmente invariate rispetto al 2018.

La proporzione tra i generi è simile anche analizzando le diverse fasce di età, con la sola eccezione della classe che raggruppa gli iscritti con meno di 20 anni, formata prevalentemente da familiari a carico, dove le donne raggiungono il 45,5%.

Se si analizzano i soli fondi pensione negoziali, la presenza femminile cala ulteriormente e si attesta al 27,1%.

La scarsa adesione delle donne alla previdenza complementare è una cattiva notizia per la popolazione femminile stessa e, in generale, per la collettività.

Le donne infatti, insieme ai giovani, rappresentano la categoria che più avrebbe bisogno di pianificare e ottenere un’integrazione alla pensione pubblica, questo per un concatenarsi di ragioni che le penalizzano fortemente al momento del congedo dall’attività lavorativa.

Leggi anche il nostro articolo Presentata la Relazione annuale sull’attività svolta dalla COVIP nel 2022.

Per le donne pensioni più basse degli uomini

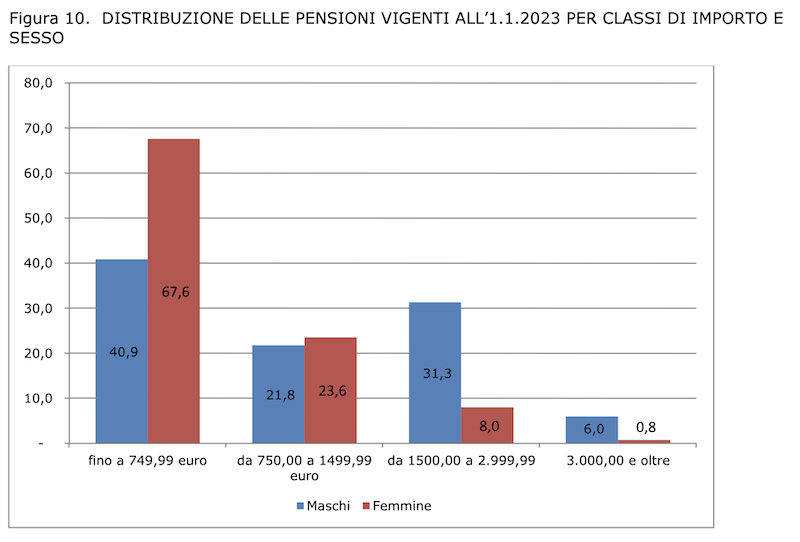

Anche i dati INPS sulle pensioni erogate parlano chiaro: le donne percepiscono assegni pubblici molto inferiori rispetto a quelli riconosciuti agli uomini.

In generale, l’importo delle pensioni si concentra nelle classi di reddito più basse. Infatti, il 55,8% delle pensioni ha un importo inferiore a 750,00 euro. Dunque, le pensioni pubbliche sono esigue per tutti, ma se si analizza il solo dato delle donne la percentuale di assegni di importo ridotto sale al 67,6%, mentre quella degli uomini si attesta al 40,9%.

Di fatto, è la componente femminile della popolazione a percepire gli assegni più contenuti; parliamo di 2 donne su 3 sotto i 750 euro al mese.

Se, poi, consideriamo la fascia di importo compresa tra 1.500 e 3.000 euro, troviamo soltanto l’8% delle donne e il 31,3% degli uomini.

Appare, dunque, evidente che le pensioni al femminile sono esigue.

Le ragioni sono da ricercare in vari fattori, a partire dal sistema sociale che, nel nostro Paese, si basa tuttora sul lavoro non retribuito in casa delle donne, ma anche la conseguente discontinuità lavorativa, il sistema contributivo che penalizza chi ha “buchi contributivi” o sceglie il part-time, la longevità delle donne, che hanno una maggiore speranza di vita, e nei salari cronicamente più bassi a parità di mansioni rispetto agli uomini.

Tutti fattori che, purtroppo, spesso non sono percepiti come gravi dalle stesse donne, che statisticamente presentano minori competenze in materia, come certificato dal Rapporto EduFin 2023, che le inserisce fra le categorie più vulnerabili anche a causa di una scarsa educazione finanziaria.

Leggi anche il nostro articolo INPS ha pubblicato i dati del 2022 sulle pensioni

1. Sistema contributivo

La pensione calcolata con il sistema contributivo si determina con un metodo che riduce di molto l’assegno pensionistico rispetto a quello retributivo, che si basava sugli stipendi percepiti a ridosso del termine della carriera.

Con il passaggio al contributivo, il calcolo si effettua considerando tutti i contributi versati dal soggetto nel corso della sua vita lavorativa e non sulle ultime retribuzioni, che tipicamente sono le più elevate della carriera.

A parità di condizioni, cioè anni lavorativi e reddito percepito, la pensione contributiva risulta inferiore a quella retributiva. E, come vedremo nei prossimi due punti, per le donne questa perdita è ancor più grave.

Leggi anche il nostro articolo Qual è la differenza tra pensione contributiva e retributiva

2. Discontinuità lavorativa

Con il metodo di calcolo contributivo la discontinuità lavorativa, che normalmente coinvolge più le lavoratrici che i lavoratori, diventa un grave problema.

Le donne possono perdere o lasciare il lavoro in caso di gravidanza o dopo la nascita di un figlio, solitamente sono anche coloro che si occupano, come caregiver, di eventuali familiari disabili presenti in famiglia e, infine, si prendono cura dei familiari anziani parzialmente o affatto autosufficienti.

Tutti motivi che possono, inoltre, portare a scegliere l’opzione del lavoro part-time, scelta che, seppur consentendo una migliore conciliazione vita-lavoro, va a minare il futuro pensionistico della lavoratrice.

La discontinuità lavorativa, infatti, diventa un grave problema dal momento che, come detto, l’assegno pensionistico si calcola con il metodo contributivo, dunque meno si lavora, minore sarà l’importo percepito sotto forma di pensione pubblica.

Leggi anche il nostro articolo Part-time e pensione: come e perché integrare.

3. Salari più bassi

Oltre al lavoro discontinuo, le donne affrontano un ulteriore divario che poi si ripercuote anche sulle pensioni: il cosiddetto gender pay gap, cioè il divario salariale tra uomini e donne a parità di condizioni di lavoro.

Nell'Unione Europea le donne guadagnano in media il 13% in meno rispetto ai colleghi uomini e il divario retributivo di genere è rimasto sostanzialmente immutato nell'ultimo decennio.

Guadagnare meno soldi significa avere un doppio problema finanziario:

- nel presente, comporta una minore disponibilità finanziaria per i propri progetti;

- nel futuro, per via del sistema contributivo, vuol dire ricevere un assegno pensionistico inferiore rispetto agli uomini, a parità di carriera lavorativa.

4. Longevità delle donne

Nel 2023 l'ISTAT certifica che la speranza di vita alla nascita è di 80,5 anni per gli uomini e di 84,8 anni per le donne. Le donne, dunque, vivono mediamente oltre 4 anni in più degli uomini, il che incrementa il rischio di longevità della componente femminile della popolazione.

Il rischio di longevità, o longevity risk, è il rischio legato all’allungamento della vita media.

Se il periodo di congedo dal lavoro si allunga, è possibile che pensione pubblica e risparmi accumulati, al fine di mantenere un adeguato tenore di vita, non bastino.

E questo problema colpisce maggiormente le donne.

Leggi anche il nostro approfondimento Cos'è il rischio di longevità e come influisce sul tuo futuro.

I vantaggi dell’adesione a un fondo pensione negoziale

Alla luce di quanto osservato fin qui, l’adesione a un fondo pensione negoziale diventa ancora più rilevante per le donne.

La previdenza complementare, infatti, aiuta a progettare il proprio futuro pensionistico andando a colmare i diversi gap che possono erodere l’assegno pubblico e che potrebbero renderlo insufficiente a preservare il tenore di vita del pensionando.

Contare sulla sola pensione pubblica può essere un problema finanziario per qualsiasi lavoratore ma, come visto, per le donne la questione è più grave. Ecco perché sarebbe auspicabile un aumento delle adesioni anche da parte della popolazione femminile, più esposta a rischi economico-finanziari non solo durante il lavoro, ma anche nella fase di pensionamento.

Inoltre, scegliere di aderire a un fondo pensione negoziale come Priamo offre ulteriori vantaggi:

- la possibilità di conferire il proprio TFR;

- l’opportunità di ricevere il contributo aggiuntivo del datore di lavoro, a fronte della contribuzione minima da parte della lavoratrice;

- l’accesso a un trattamento fiscale di favore, a partire dalla deduzione annua dei contributi versati;

- l’applicazione di costi contenuti, dal momento che Priamo è un fondo istituito senza scopo di lucro e opera nell’esclusivo interesse degli aderenti.

Affidare il proprio risparmio previdenziale a un fondo pensione negoziale come Priamo, dunque, è l’opzione migliore per il proprio futuro pensionistico.

Leggi anche il nostro articolo I vantaggi dell'adesione esplicita al Fondo Pensione

Articoli correlati

Rapporto Edufin 2023: il 17% del campione è iscritto alla previdenza complementare

19/10/2023 - Redazione Fondo PriamoSecondo il Rapporto Edufin 2023 il 17% del campione analizzato risulta iscritto alla previdenza complementare. Approfondiamo.

Le ragioni della mancata adesione alla previdenza complementare

12/10/2023 - Redazione Fondo PriamoSolo circa il 17% degli italiani ha aderito a fondi negoziali, aperti o PIP. Ecco le ragioni della mancata adesione.

Come promuovere la previdenza integrativa tra i cittadini

04/10/2023 - Redazione Fondo PriamoVediamo perché è fondamentale promuovere le conoscenza e incentivare l’adesione alla previdenza complementare.

L'importanza della previdenza complementare come sostegno al reddito

21/09/2023 - Redazione Fondo PriamoPer scongiurare il rischio di povertà senile, i lavoratori dovrebbero aderire ad un fondo pensione. Vediamo perché.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori