Il blog di Priamo

Rapporto Edufin 2023: il 17% del campione è iscritto alla previdenza complementare

Il Rapporto Edufin 2023 fotografa il livello di conoscenze e competenze finanziarie degli italiani. In questa edizione, in particolare, il rapporto dedica una parte importante dell’indagine alla previdenza.

Qual è il livello di preparazione degli italiani sui temi previdenziali? Quali sono le risposte ai problemi legati al loro futuro pensionistico? Chi sceglie di affidarsi alla previdenza complementare per integrare la pensione pubblica?

In questo articolo analizzeremo le principali evidenze sulle conoscenze di base sulla previdenza, a partire da quelle sul sistema contributivo e sulle scelte di risparmio con finalità previdenziale.

Vedremo, poi, quali sono le scelte di chi decide di aderire a una forma di previdenza complementare e in che modo questa scelta va a incidere positivamente proprio sulle competenze finanziarie.

Rapporto Edufin 2023: gli iscritti alla previdenza complementare

Il Comitato ministeriale per la programmazione e il coordinamento delle attività di educazione finanziaria, che in seguito chiameremo Comitato Edufin, ha pubblicato il suo Rapporto Edufin 2023, indagine ormai annuale volta a disegnare il quadro delle competenze finanziarie degli italiani e anche dell’evoluzione nel tempo di tali competenze.

Arrivata alla quarta edizione, l’indagine quest’anno contiene anche un focus sulle conoscenze degli italiani su argomenti previdenziali.

Vediamone le principali evidenze:

- il 50% degli intervistati dichiara di conoscere i concetti base delle materie pensionistiche;

- la percentuale di coloro che conoscono quale sia il regime di calcolo della pensione pubblica per i neoassunti è al di sotto del 50%, si ferma a circa il 37% tra le donne e al 34% tra i giovani di 25‐34 anni;

- alla verifica della conoscenza del meccanismo di rivalutazione dei contributi per il calcolo della pensione pubblica nel sistema contributivo, risponde in maniera corretta circa il 43% degli interpellati, anche in questo caso con percentuali inferiori tra donne (36%) e giovani appartenenti alla classe di età 18‐34 (circa il 32%);

- alla domanda sulla conoscenza del meccanismo pay‐as‐you‐go (PAYG), dunque il meccanismo del sistema pensionistico pubblico in base alla quale le pensioni attuali sono pagate utilizzando i contributi dei lavoratori attivi, circa il 40% sul totale rispondere di conoscerlo.

In questo quadro, in cui l’autovalutazione risulta ben al di sotto della sufficienza, il Comitato propone ulteriori domande sulle scelte di risparmio per finalità previdenziali.

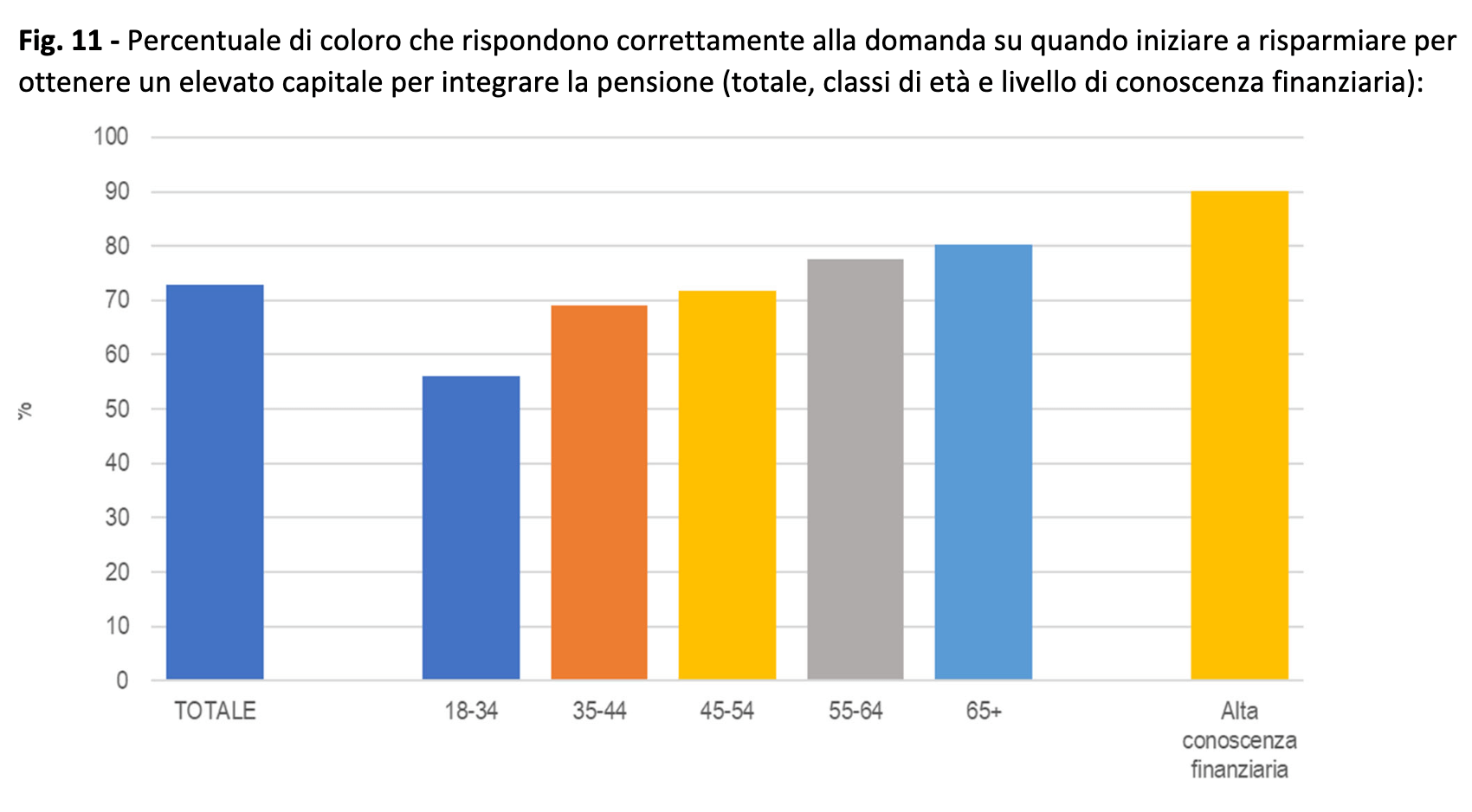

Negli anni, l’indagine ha sempre rilevato la diffusa consapevolezza della necessità di una pianificazione finanziaria ai fini previdenziali, registrando una percentuale alta (sopra il 70%) di risposte corrette per tutte le categorie socio‐demografiche, con l’eccezione preoccupante dei giovani fino a 34 anni.

Si rileva, dunque, una elevata consapevolezza sulla necessità di risparmio previdenziale che vada a integrare l’assegno pubblico. Tuttavia, nonostante questa consapevolezza, il rapporto rileva che soltanto il 17% del campione dichiara di aver aderito a qualche forma di previdenza complementare, con spazi di miglioramento molto ampi che potrebbero essere colmati anche grazie a una maggiore diffusione di cultura finanziaria, assicurativa e previdenziale.

Leggi anche il nostro approfondimento Le ragioni della mancata adesione alla previdenza complementare

Le scelte degli iscritti alla previdenza complementare

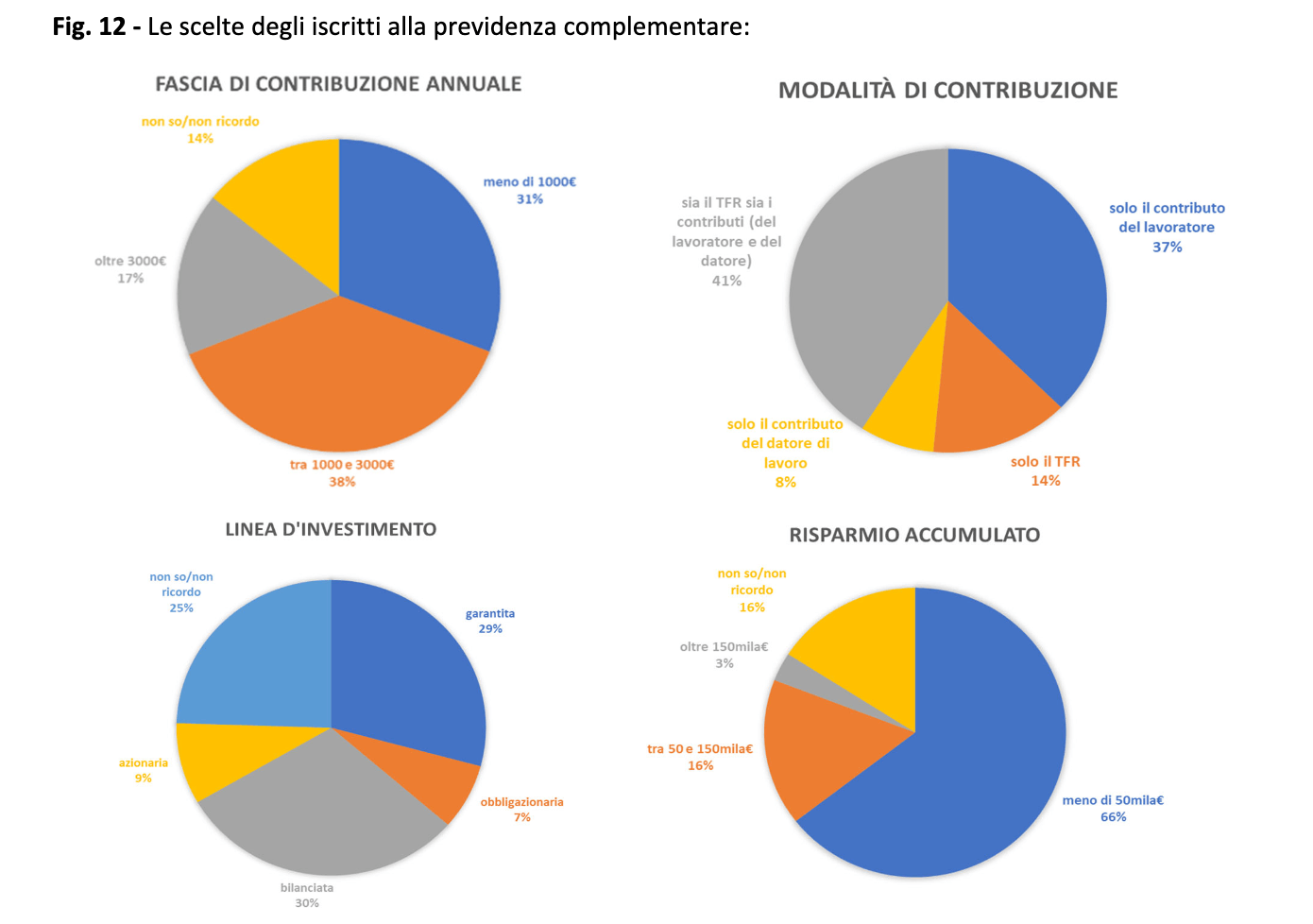

L’indagine si è concentrata soprattutto su contribuzione, linee di investimento e risparmio accumulato fino al momento dell’intervista.

Partendo dalla contribuzione annua, si rileva che quasi un terzo del campione versa meno di 1.000 euro l’anno, il 38% si attesta nell'intervallo tra i 1.000 e i 3.000 euro e soltanto il 17% supera i 3.000 euro, tutti ben al di sotto della soglia di deducibilità dei contributi versati (pari a 5.164,57 euro l’anno), con un vantaggio fiscale che resta dunque sottoutilizzato.

Passando ai comparti di investimento, circa il 30% preferisce investire nella linea garantita, che tuttavia non consente di realizzare rendimenti potenzialmente elevati in un orizzonte temporale medio‐lungo, coerente con quello degli investimenti per finalità previdenziali, essendo la più conservativa in termini di investimento azionario. Seguono un 30% degli iscritti che investe nella linea bilanciata e un 25% che non ricorda la linea prescelta.

Come per i vantaggi fiscali, dunque, anche nel caso delle linee di investimento appare evidente che l’adesione al fondo pensione non sia sufficientemente ottimizzata, probabilmente per una sottovalutazione dei benefici derivanti dall’orizzonte temporale lungo, soprattutto per gli aderenti più giovani che potrebbero scegliere comparti più rischiosi e tendenzialmente redditizi per poi passare a quelli garantiti in prossimità del pensionamento.

Leggi anche il nostro approfondimento Perché i giovani dovrebbero aderire a un fondo pensione

Per quanto concerne il risparmio accumulato dagli iscritti alla previdenza complementare, per l’80% degli intervistati è inferiore a 150mila euro e per il 66% non supera i 50mila euro.

Su questo fronte, l’indagine rileva anche un gap di genere: per circa il 46% delle donne l’ammontare versato annualmente è inferiore ai 1.000 euro e il risparmio accumulato è prevalentemente al di sotto dei 50mila euro.

Leggi anche il nostro approfondimento Perché le donne dovrebbero aderire a un fondo pensione

Adesione ai fondi pensione e cultura finanziaria

Un dato molto interessante, infine, riguarda il livello di conoscenze finanziarie di chi ha aderito alla previdenza complementare. Mentre soltanto il 44,3% del campione mostra di possedere un livello elevato delle conoscenze finanziarie di base, il sottocampione degli aderenti alla previdenza integrativa raggiunge la ragguardevole percentuale del 58%.

Si innesca, dunque, un circolo virtuoso, dal momento che un adeguato livello di conoscenze finanziarie e previdenziali permette di avere una maggiore consapevolezza dell’importanza di programmare l’accumulazione di risparmio ai fini previdenziali, che diventa basilare alla luce del funzionamento del sistema pensionistico italiano e che si traduce in un più elevato tasso di adesione a una forma di previdenza complementare.

In effetti, fenomeni come l’invecchiamento della popolazione e il rovesciamento della piramide demografica, rendono la solo pensione pubblica con tutta probabilità insufficiente a sostenere il proprio tenore di vita una volta raggiunti i requisiti per il congedo dal mondo del lavoro. In tal senso, il Comitato Edufin si esprime in maniera netta:

“Scelte poco lungimiranti, perché poco consapevoli o poco informate, possono determinare un deficit di risparmio previdenziale, alimentando in questo modo il rischio di povertà nell’ultima fase del ciclo di vita.”

Articoli correlati

Le ragioni della mancata adesione alla previdenza complementare

12/10/2023 - Redazione Fondo PriamoSolo circa il 17% degli italiani ha aderito a fondi negoziali, aperti o PIP. Ecco le ragioni della mancata adesione.

Come promuovere la previdenza integrativa tra i cittadini

04/10/2023 - Redazione Fondo PriamoVediamo perché è fondamentale promuovere le conoscenza e incentivare l’adesione alla previdenza complementare.

L'importanza della previdenza complementare come sostegno al reddito

21/09/2023 - Redazione Fondo PriamoPer scongiurare il rischio di povertà senile, i lavoratori dovrebbero aderire ad un fondo pensione. Vediamo perché.

Perché le donne dovrebbero aderire a un fondo pensione

06/09/2023 - Redazione Fondo PriamoVediamo perché l’adesione a un fondo pensione negoziale può cambiare il futuro previdenziale delle donne lavoratrici.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori