Il blog di Priamo

INPS ha pubblicato i dati del 2022 sulle pensioni

L’INPS ha pubblicato l’Osservatorio sulle pensioni erogate dall’INPS (relative al lavoro nel privato), che fornisce i dati relativi alle prestazioni previdenziali pubbliche nel nostro Paese erogate nel corso del 2022.

Si tratta dell’aggiornamento, al 1° gennaio 2023, delle pensioni erogate in termini numerici ed economici, dunque una fotografia della situazione circa il carico finanziario della previdenza pubblica, il numero di beneficiari (destinato inesorabilmente a crescere per via dell’invecchiamento della popolazione) e gli importi medi erogati per prestazione.

Il nostro focus riguarderà in particolar modo le pensioni di vecchiaia, quelle cioè che vengono erogate una volta maturati i requisiti per congedarsi dal lavoro.

In questo articolo vedremo, dunque, le principali evidenze segnalate dall’Osservatorio e qual è il peso finanziario delle pensioni anche in rapporto al PIL. Rifletteremo poi sull’andamento dell’assegno medio mensile e sulle prospettive per il futuro; valutazioni che rendono sempre più imprescindibile una riflessione circa l’adesione a un fondo pensione al fine di integrare le proprie entrate al momento del pensionamento.

Osservatorio sulle pensioni erogate dall’INPS

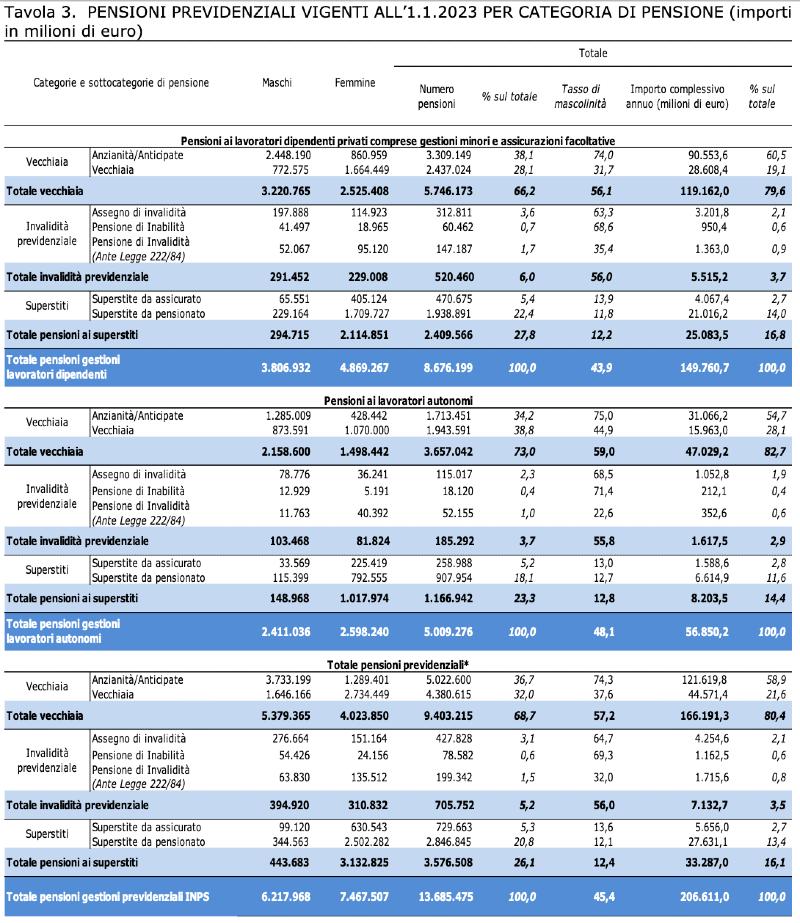

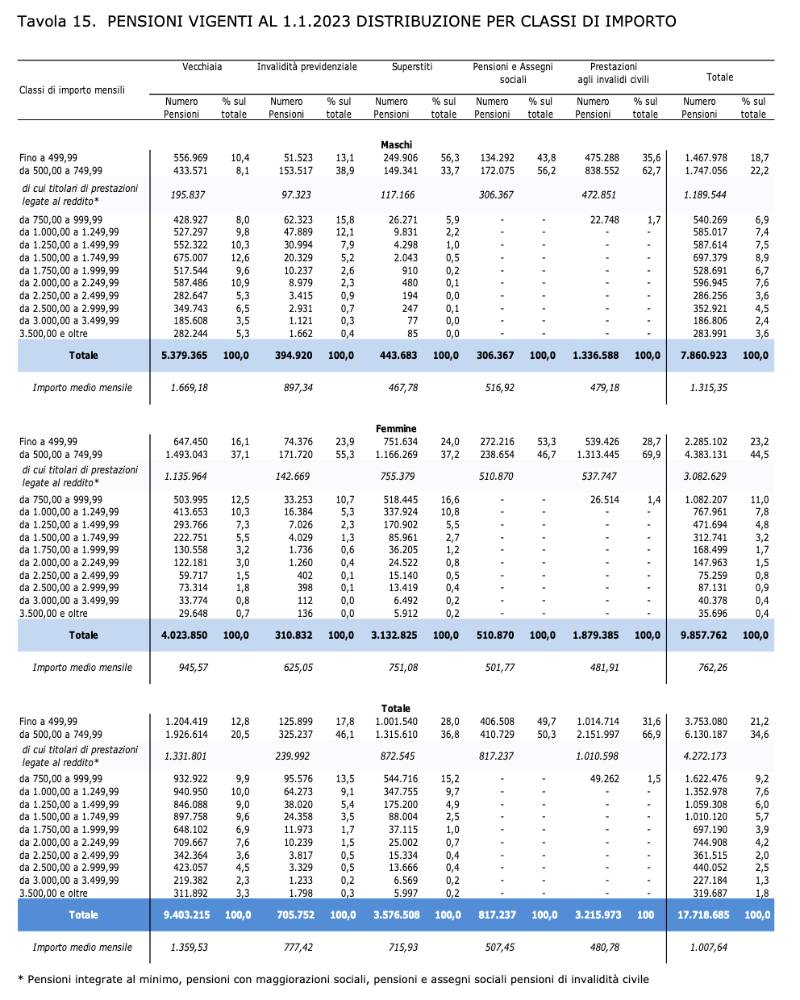

Alla data del 1° gennaio 2023 sono 17.718.685 le pensioni erogate dall’INPS, senza calcolare quelle riguardanti il settore pubblico (che non sono oggetto dell’Osservatorio INPS).

Queste si suddividono tra:

- prestazioni previdenziali, pari al 77,2% del totale;

- prestazioni assistenziali, pari al 22,8% del totale.

Ricordiamo che per prestazioni previdenziali si intendono quelle che vengono corrisposte a fronte del versamento di contributi nel corso della vita lavorativa.

Nel dettaglio:

- pensione di vecchiaia o anticipata, che si consegue al raggiungimento di una determinata età anagrafica e anzianità contributiva (68,7%);

- pensione di inabilità, in caso di perdita della capacità lavorativa, e assegno di invalidità, se interviene una riduzione della capacità lavorativa (5,2%);

- pensione ai superstiti, in caso di morte del lavoratore (26,1%).

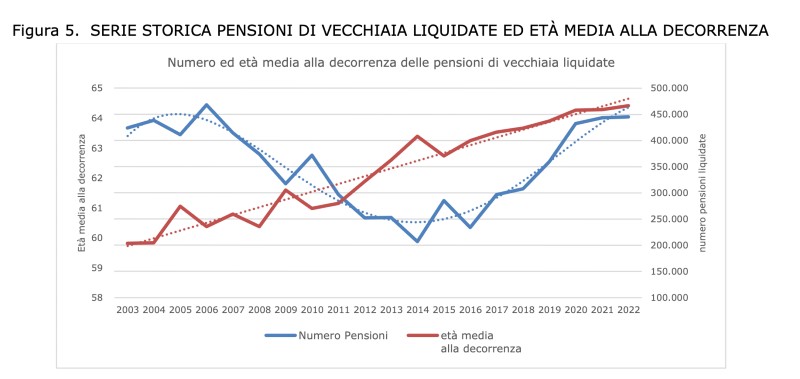

Per le pensioni di vecchiaia si rileva un andamento crescente dell’età media di pensionamento, per via delle riforme pensionistiche che si sono susseguite nel corso del tempo con il fine di contenere gli effetti del calo delle nascite e dell’invecchiamento della popolazione.

Diverso, invece, il trend del numero di pensioni di vecchiaia liquidate, decrescente fino al 2014, anche in questo caso per via dell’innalzamento dell’età pensionabile che per molti ha significato una maggior permanenza obbligata nel mercato del lavoro. L’andamento è poi tornato a crescere a partire dal 2015.

Previdenza pubblica: una spesa destinata a crescere

Nel 2022 la spesa annua sostenuta dall’INPS per le pensioni del settore privato è stata di 231 miliardi di euro, pari al 12% del PIL nello stesso anno, di cui 206,6 miliardi sostenuti dalle gestioni previdenziali e 24,42 miliardi da quelle assistenziali.

Gli importi pagati si suddividono come segue:

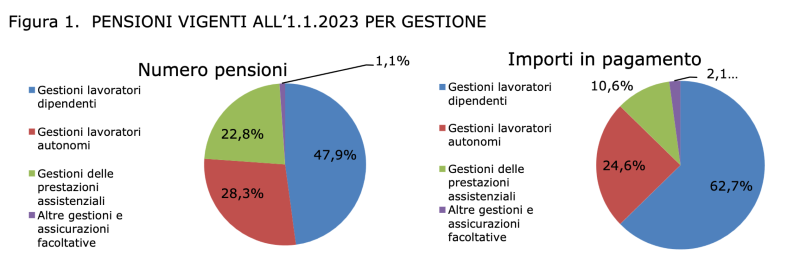

- 62,7% per le gestioni dei lavoratori dipendenti, delle quali quella di maggior rilievo è il Fondo Pensioni Lavoratori Dipendenti (FPLD), che gestisce il 58,1% degli importi in pagamento;

- 24,6% per le gestioni dei lavoratori autonomi;

- 10,6% per le gestioni assistenziali;

- 2,1% per altre gestioni e assicurazioni facoltative.

Nel dettaglio, le pensioni da lavoro dipendente del settore privato sono quasi 8,5 milioni, mentre l’importo totale erogato nel 2022 è stato pari a circa 145 miliardi di euro.

Le previsioni per il futuro

Fin qui abbiamo illustrato la situazione relativa alle spese sostenute nel 2022 dall'INPS, ma quali sono le prospettive per il futuro?

Il Ministero delle Finanze, nel suo rapporto denominato “Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario”, aggiornato a novembre 2022, analizza le prospettive future sulla spesa pensionistica.

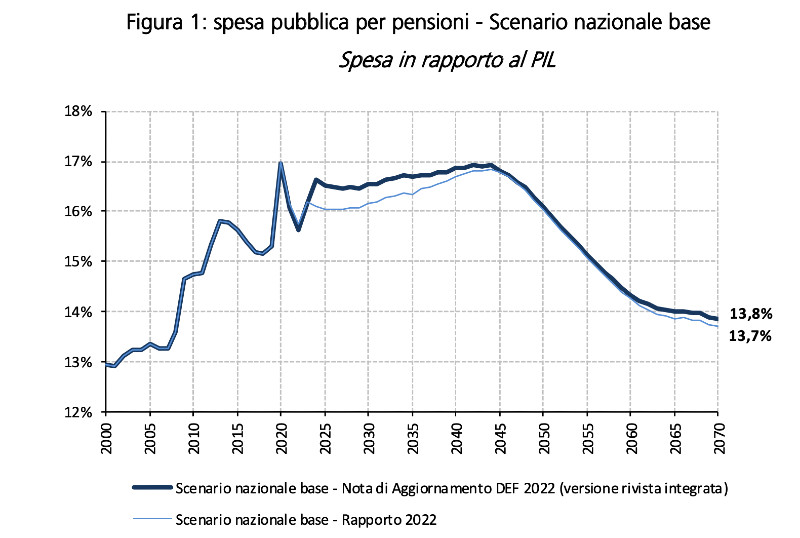

Nel 2022, il rapporto tra spesa pensionistica complessiva (comprensiva sia del settore privato che di quello pubblico) e PIL si è attestato su un livello pari al 15,6%, quasi mezzo punto percentuale di PIL al di sopra del dato del 2018.

Guardando al futuro, nel biennio 2023-2024 si prevede un aumento significativo della spesa in rapporto al PIL, che dovrebbe raggiungere il 16,6% (1,4 punti percentuali superiore al 2018), livello che verrebbe sostanzialmente mantenuto fino al 2030.

Dopo il 2030, il rapporto tra spesa e PIL dovrebbe riprendere ad aumentare, fino a raggiungere il 16,9% nel 2044.

Una dinamica, questa, dovuta all’incremento del numero di pensionati in rapporto a quello degli occupati, frutto della transizione demografica e solo parzialmente compensato dall’innalzamento dell’età pensionistica.

4 pensionati su 10 non arrivano a 1.000 euro

L’importo medio mensile della pensione di vecchiaia è di 1.359,53 euro e presenta il valore più elevato al Nord Italia (1.456,71 euro al mese).

Analizzando il solo dato relativo alle pensioni di vecchiaia, l’INPS rileva che:

- il 43,2% percepisce meno di 1.000 euro;

- il 35,5% si attesta tra i 1.000 e i 2.000 euro;

- il 15,7% riceve tra 2.000 e 3.000 euro;

- l’5,6% va oltre i 3.000 euro.

Dunque, più di 4 pensionati su 10 non arrivano a 1.000 euro, un dato su cui pesano le esigue pensioni percepite dalle donne, dal momento che il 44,8% degli uomini percepisce una pensione di vecchiaia di importo compreso tra 1.500 e 3.000 euro.

Anche in questo caso, occorre fare un passo in più per andare oltre la mera fotografia INPS del 2022 e capire quali sono le tendenze per il futuro.

Il rapporto tra assegni pensionistici e tasso di sostituzione

Per questo motivo l’andamento degli assegni pensionistici va analizzato anche alla luce di quello del cosiddetto tasso di sostituzione, ovvero il rapporto, misurato in termini percentuali, tra l’ultimo stipendio percepito prima del pensionamento e il primo assegno pensionistico.

Leggi il nostro approfondimento Cos'è il tasso di sostituzione della previdenza obbligatoria

Se il rapporto tra pensione e stipendio sarà elevato, il pensionando subirà un lieve impatto al momento del pensionamento; se, invece, la percentuale risulterà essere bassa, allora il pensionando potrebbe dover rivedere il proprio stile di vita, a meno che non abbia provveduto per tempo, ad esempio attraverso l’adesione a una forma di previdenza complementare come un fondo pensione negoziale.

Sulla base dei calcoli elaborati dalla Ragioneria generale dello Stato, il tasso di sostituzione all’età di vecchiaia scenderà in maniera significativa nel corso dei prossimi anni. Se analizziamo, per esempio, i dati riguardanti un lavoratore dipendente del settore privato con anzianità contributiva pari a 38 anni, scopriamo che:

- il tasso di sostituzione lordo nel 2010 era del 73,6%, ma nel 2030 scenderà al 67,2% per giungere nel 2070 al 58,5%;

- il tasso di sostituzione netto (considerando stipendio e pensione che effettivamente giungono nelle tasche dell’interessato) passerà invece dall’82,7% del 2010 al 66,8% del 2070.

Le ragioni risiedono principalmente nel passaggio dal metodo di calcolo della pensione retributivo a quello contributivo, cioè dal conteggio basato sugli ultimi stipendi (tipicamente i più alti del lavoratore) a quello che si fonda sui contributi versati nell’arco della vita lavorativa.

Per approfondire leggi anche il nostro articolo Qual è la differenza tra pensione contributiva e retributiva

Pensioni INPS: perché è importante aderire a un fondo pensione?

Il dato sugli importi medi degli assegni pensionistici deve far riflettere circa l’opportunità di integrare la pensione pubblica ad esempio, per quei lavoratori dipendenti con CCNL che lo prevedono, aderendo a un fondo pensione negoziale come Priamo, riservato ai lavoratori dipendenti addetti ai servizi di Trasporto Pubblico e ai lavoratori dei settori affini.

Osservare i dati sulle pensioni 2022 e i dati prospettici sugli anni a venire consente di analizzare le prospettive future di ciascun lavoratore e di comprendere che la scelta di un fondo pensione diventa sempre più irrinunciabile.

Oltre all’obiettivo principale dell’iscrizione a un fondo pensione come Priamo, ovvero la costruzione di una pensione integrativa, l’adesione offre una serie di interessanti vantaggi che possono essere fruiti fin dal primo versamento dei contributi.

Nel dettaglio:

- godere dei vantaggi fiscali previsti fin dalla fase di contribuzione, con la deduzione fino a 5.164,57 euro annui;

- versare il TFR nel fondo;

- usufruire del contributo aggiuntivo del datore di lavoro, nel caso in cui il lavoratore decida di versare un contributo proprio oltre al TFR;

- beneficiare, con buona probabilità e nel lungo periodo, di un maggior rendimento rispetto al TFR lasciato in azienda;

- godere di costi contenuti, dal momento che il Fondo Priamo non ha scopo di lucro e opera nell’esclusivo interesse degli iscritti.

Approfondisci con il nostro articolo I vantaggi dell'adesione esplicita al Fondo Pensione

Articoli correlati

Arretrati pensione: come richiederli all'INPS

27/12/2022 - Redazione Fondo PriamoChe cosa succede se la pratica di pensione non va a buon fine? Come si richiedono gli arretrati pensione all’INPS?

Cosa cambia per il riscatto della laurea ai fini pensionistici

17/05/2022 - Redazione Fondo PriamoL'INPS ha comunicato una importante novità relativa al riscatto della laurea ai fini della pensione. Scopriamo di cosa si tratta.

Come cambia il calcolo dei contributi volontari nel 2022

22/03/2022 - Redazione Fondo PriamoL’INPS, alla luce dei dati sull’inflazione rilevati nel 2021, ha rivisto il calcolo dei contributi volontari nel 2022. Ecco cosa cambia.

Cos'è e come funziona la Pensione di Cittadinanza

23/02/2022 - Redazione Fondo PriamoLa Pensione di Cittadinanza è un sussidio rivolto alle persone con più di 67 anni, introdotto nel 2019. Approfondiamo insieme.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori