Il blog di Priamo

Presentata la Relazione annuale sull’attività svolta dalla COVIP nel 2022

La relazione COVIP 2022 illustra un anno complesso, con il progressivo acutizzarsi delle tensioni geopolitiche, la persistenza dell’inflazione su livelli storicamente elevati e le conseguenti politiche monetarie restrittive, caratterizzate dall’innalzamento dei tassi di interesse.

Tutti fattori che, combinati fra loro, hanno pesato sull’attività economica mondiale, con gravi ripercussioni sui mercati finanziari.

Nell’attraversare questo difficile contesto, il sistema italiano di previdenza complementare ha mostrato una sua tenuta di fondo, pur subendone le inevitabili conseguenze.

In questo articolo vedremo le principali evidenze della relazione, a partire dal numero di iscritti e contributi, che hanno mantenuto un trend di crescita in linea con il periodo precedente la pandemia.

Scopriremo chi è l’aderente medio ai fondi pensione e quali sono le categorie di lavoratori che più necessiterebbero di integrazione previdenziale.

Vedremo, infine, in che modo i fondi pensione hanno fronteggiato le turbolenze di breve periodo, evidenziando inoltre - allargando l’osservazione ad un orizzonte temporale lungo - tutta la capacità di resilienza della previdenza complementare italiana.

Relazione annuale COVIP: iscritti e contributi in crescita

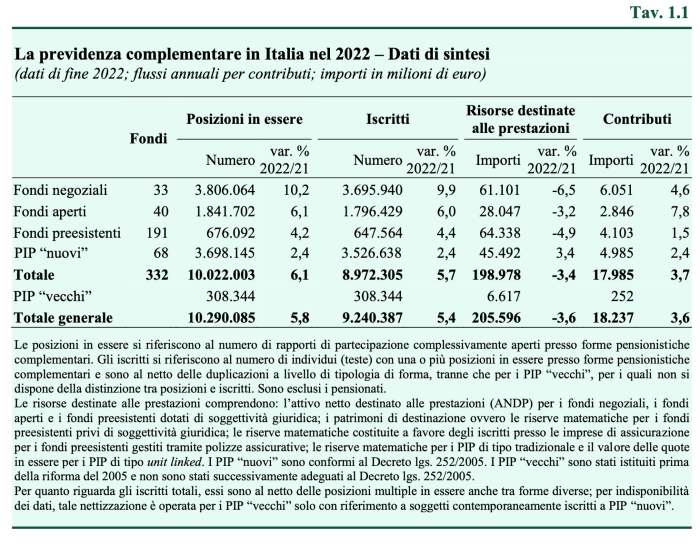

Il 2022 si è chiuso con 9,2 milioni di iscritti alla previdenza complementare, un dato in crescita del 5,4% rispetto al 2021, raggiungendo un tasso di copertura del 36,2% sul totale delle persone lavorativamente attive nel nostro Paese.

Nel dettaglio, gli aderenti si distribuiscono come segue tra le diverse forme di previdenza complementare:

- 3,7 milioni di iscritti ai fondi negoziali (+9,9% rispetto al 2021);

- quasi 1,8 milioni gli iscritti ai fondi aperti(+6%);

- 3,5 milioni ai PIP, Piani Individuali Pensionistici (+2%);

- circa 650.000 gli iscritti ai fondi preesistenti, fondi pensione costituiti cioè prima dell’organica riforma del settore, entrata in vigore il 1° gennaio 2007 e normata con il decreto legislativo 252/2005.

Crescono i versamenti di contributi, che nel 2022 hanno raggiunto la cifra di 18,2 miliardi di euro. In tutte le forme pensionistiche complementari, il flusso di contributi del 2022 è risultato in crescita rispetto al 2021:

- 6,1 miliardi ai fondi negoziali (+4,6%);

- 2,8 miliardi ai fondi aperti (+7,8%);

- 5 miliardi ai PIP (+2,4%);

- 4,1 miliardi ai fondi preesistenti (+1,5%).

Gli iscritti che nel 2022 hanno effettuato, o comunque ricevuto, contribuzioni sulle proprie posizioni sono circa 6,7 milioni, pari a circa i tre quarti del totale. I loro contributi ammontano mediamente a 2.770 euro nell’arco dell’anno.

L’identikit degli iscritti ai fondi pensione

Chi sono gli iscritti ai fondi pensione in Italia? Quali sono le fasce di forza lavoro che invece aderiscono meno?

L’identikit dell’iscritto-tipo ai fondi pensione è il seguente:

- uomo, con il 61,8% degli iscritti alla previdenza complementare, che sale al 73% nel caso dei fondi negoziali;

- con età compresa tra i 35 e i 54 anni (48,9%), mentre il 32,3% ha almeno 55 anni e solo il 18,8% è sotto i 35 anni;

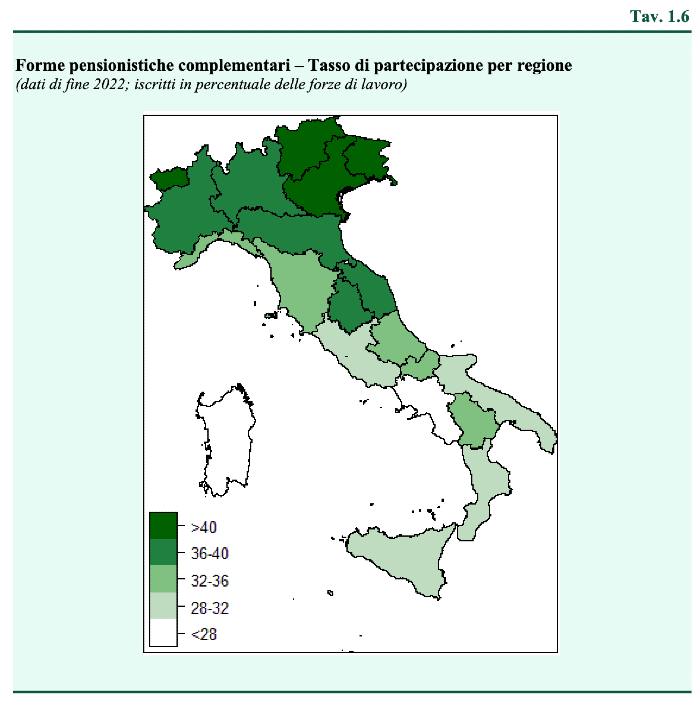

- residente nelle regioni del Nord Italia (57,1%).

Dunque, donne, giovani e lavoratori e lavoratrici del Centro-Sud mostrano una minore copertura dal punto di vista della previdenza integrativa, seppure si tratti con tutta probabilità delle fasce della popolazione che maggiormente soffriranno nel proprio futuro pensionistico a causa del progressivo arretramento della previdenza pubblica, con assegni sempre più contenuti e lontani nel tempo.

Leggi anche il nostro approfondimento Perché i giovani dovrebbero aderire a un fondo pensione

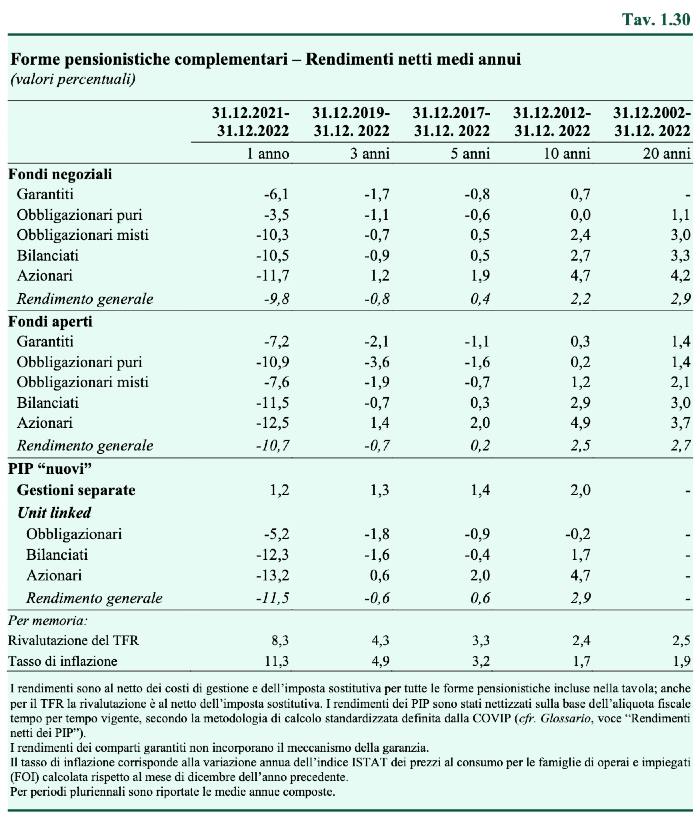

Rendimenti 2022 e orizzonte temporale lungo

Le turbolenze del 2022, che come anticipato hanno duramente colpito i mercati finanziari e tutte le forme di investimento in generale, hanno coinvolto anche i risultati di gestione della previdenza complementare, sia per quanto concerne le linee di investimento a maggiore contenuto azionario sia per quelle obbligazionarie.

I comparti azionari hanno registrato perdite in media pari a:

- 11,7% nei fondi negoziali;

- 12,5% nei fondi aperti;

- 13,2% nei PIP.

Rendimenti medi negativi anche per le linee bilanciate:

- 10,5% nei fondi negoziali;

- 11,5% nei fondi aperti;

- 12,3% nei PIP.

Gli obbligazionari misti hanno perso il 10,3% nei fondi negoziali, il 7,6% nei fondi aperti, mentre gli obbligazionari puri hanno registrato perdite del 3,5% nei fondi negoziali e del 10,9% nei fondi aperti.

Dunque, al netto degli obbligazionari misti, le performance negative dei fondi negoziali (soprattutto per gli obbligazionari puri) sono più contenute rispetto a quelle di tutte le altre forme previdenziali.

Tuttavia, l’osservazione di un singolo anno, peraltro fuori dal comune come il 2022, non è il punto di vista corretto per valutare la redditività del risparmio previdenziale.

Nel 2022, infatti, abbiamo sperimentato innanzitutto la coda lunga della crisi energetica causata dal rimbalzo della produzione post pandemica - quando le imprese hanno riattivato le proprie attività tutte insieme, richiedendo uno sforzo di fornitura eccezionale di energia e materie prime - che ha dato il via a una spirale inflazionistica, con aumento generalizzato dei prezzi al consumo.

Questa situazione già complessa è peggiorata con l’avvio del conflitto in Ucraina e le ulteriori ripercussioni sui prezzi e le forniture di energia come di beni alimentari, a cui le banche centrali hanno risposto con politiche monetarie restrittive che hanno portato a un innalzamento dei tassi di interesse e a una sofferenza dei mercati finanziari.

Visto questo quadro decisamente anomalo, per una valutazione corretta della redditività dei fondi pensione occorre dunque fare riferimento a orizzonti più lunghi e coerenti con l’orizzonte temporale tipico degli obiettivi pensionistici.

Dunque, applicando un periodo di osservazione almeno decennale (da fine 2012 a fine 2022), i rendimenti medi annui tornano al segno positivo:

- le linee a maggiore contenuto azionario si collocano, per tutte le tipologie di forme pensionistiche, tra il 4,7% e il 4,9%;

- le linee obbligazionarie mostrano rendimenti medi vicini allo zero;

- le linee bilanciate rendimenti medi che vanno dall’1,7% dei PIP al 2,7% dei fondi negoziali, al 2,9% dei fondi aperti.

Nel medesimo arco temporale, invece, il tasso di rivalutazione medio annuo del TFR è stato pari al 2,4%.

Leggi anche il nostro approfondimento Fondo Priamo e la capitalizzazione individuale: l'importanza del tempo

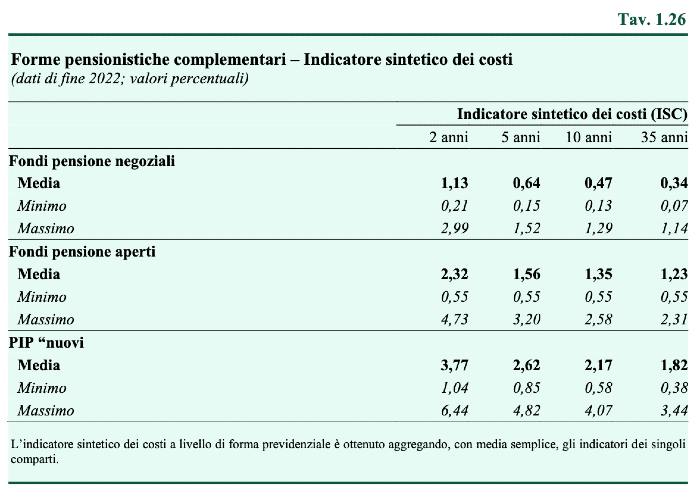

Sempre in un’ottica di orizzonte temporale di lungo periodo, per il medesimo periodo di osservazione decennale, è interessante osservare anche le differenze di costo di gestione tra le diverse forme.

Nei dieci anni, infatti, l’Indicatore Sintetico dei Costi (ISC) è pari allo 0,47% per i fondi negoziali, mentre sale all’1,35% per i fondi pensione aperti e al 2,17% per i PIP.

Anche in questo caso i fondi negoziali si mostrano la scelta più conveniente, poiché sono istituiti senza scopo di lucro e dunque, agendo nell’esclusivo interesse degli aderenti, possono mantenere una politica di costi fortemente contenuti.

Leggi anche il nostro approfondimento Che cos'è l’indicatore sintetico di costo di un fondo pensione

Articoli correlati

Rapporto Edufin 2023: il 17% del campione è iscritto alla previdenza complementare

19/10/2023 - Redazione Fondo PriamoSecondo il Rapporto Edufin 2023 il 17% del campione analizzato risulta iscritto alla previdenza complementare. Approfondiamo.

Le ragioni della mancata adesione alla previdenza complementare

12/10/2023 - Redazione Fondo PriamoSolo circa il 17% degli italiani ha aderito a fondi negoziali, aperti o PIP. Ecco le ragioni della mancata adesione.

Come promuovere la previdenza integrativa tra i cittadini

04/10/2023 - Redazione Fondo PriamoVediamo perché è fondamentale promuovere le conoscenza e incentivare l’adesione alla previdenza complementare.

L'importanza della previdenza complementare come sostegno al reddito

21/09/2023 - Redazione Fondo PriamoPer scongiurare il rischio di povertà senile, i lavoratori dovrebbero aderire ad un fondo pensione. Vediamo perché.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori