Il blog di Priamo

Quando vado in pensione? Come rispondere a questa domanda

Quando vado in pensione? Una domanda che si fa sempre più pressante all’effettivo approssimarsi dell’età pensionabile, ma che purtroppo non ha una risposta univoca poiché dipende sia dalle regole imposte dal nostro sistema pensionistico - che, riforma dopo riforma, cambiano nel tempo - sia dalla storia lavorativa e contributiva del soggetto interessato.

Per scoprire quale sarà il momento esatto del pensionamento, a normativa vigente, l’INPS rende direttamente disponibili simulatori e documenti, ma il lavoratore deve sapere fin da subito che è bene conservare tutta la documentazione utile a ricostruire la propria storia contributiva, a partire dalle buste paga.

Per comprendere bene come ottenere le informazioni necessarie, in questo articolo vedremo le regole previste per il 2024 per il pensionamento con i relativi requisiti, scopriremo cos’è e come funziona il simulatore INPS denominato La Mia Pensione Futura, come controllare la correttezza delle informazioni contributive ed, eventualmente, porre rimedio a errori e mancanze.

Infine, vedremo come si inserisce in questo contesto la previdenza complementare e quali sono i vantaggi riconosciuti a chi sceglie di aderire a un fondo pensione, inclusa la possibilità di accedere a un anticipo pensionistico.

Quando vado in pensione? Le regole nel 2024

In base alla normativa in vigore nel 2024, per congedarsi dal lavoro e andare in pensione occorre essere in possesso di determinati requisiti anagrafici e/o contributivi.

La regola generale prevede la possibilità di andare in pensione se si è in possesso di almeno uno di questi requisiti:

- 67 anni di età anagrafica e un minimo di contribuzione pari a 20 anni;

- meno di 67 anni di età ma un’anzianità contributiva pari a 42 anni e 10 mesi per gli uomini e a 41 anni e 10 mesi per le donne, a cui si aggiungono ulteriori 3 mesi di finestra.

Esistono, poi, diverse opportunità per anticipare il momento del pensionamento, a partire dalla Quota 103 confermata dalla Legge di Bilancio 2024, che consente di andare in pensione a chi ha almeno 62 anni di età e 41 anni di contributi.

Oltre a Quota 103, a determinate condizioni è possibile accedere alla pensione anticipata, all’Ape sociale, a Opzione donna, a Quota 41 per chi ha iniziato a lavorare prima dei 19 anni, e così via.

Chi svolge lavoro usurante, inoltre, può richiedere un anticipo pensionistico variabile in base all’attività svolta che, nel caso più favorevole, può consentire un’uscita con una anzianità contributiva minima di 35 anni e un'età minima pari a 61 anni e 7 mesi.

Dunque, il primo passo per rispondere alla domanda “quando vado in pensione?” consiste nel verificare i requisiti necessari per la pensione di vecchiaia o per le diverse opzioni di flessibilità in uscita, cioè di uscita anticipata dal mercato del lavoro.

Leggi anche il nostro approfondimento Chi può andare in pensione nel 2024?

Calcolare l’età pensionabile: La Mia Pensione Futura

Uno strumento utile e gratuito per scoprire qual è la tua età pensionabile, applicando la normativa vigente, è il simulatore denominato La Mia Pensione Futura dell’INPS.

Si tratta di un servizio utilizzabile anche da lavoratori che non sono prossimi alla pensione, dal momento che consente di fare una serie di valutazioni e di prendere decisioni informate circa la possibilità di integrare la pensione pubblica aderendo alla previdenza complementare.

Quella che segue è la definizione fornita dall’INPS per illustrare lo strumento:

“il servizio che permette di simulare quale sarà presumibilmente la pensione al termine dell'attività lavorativa. Il calcolo si basa sulla normativa in vigore e su tre elementi fondamentali: età, storia lavorativa e retribuzione/reddito.”

Attraverso questo simulatore, quindi, è possibile ottenere diverse informazioni utili:

- controllare la propria situazione contributiva, verificando i contributi presenti e gli eventuali versamenti mancanti;

- usare la funzionalità di segnalazione contributiva, nel caso di informazioni che dovrebbero esserci ma sono assenti;

- conoscere la data in cui si matura il diritto alla pensione di vecchiaia o anticipata;

- calcolare l'importo stimato della pensione, considerando appunto che si tratta di un valore approssimativo.

Oltre a queste funzionalità di base, è possibile fare delle simulazioni di scenari differenti, andando a modificare i dati relativi alla retribuzione annua e al suo aumento nel corso del tempo, stimando l'effetto economico di un posticipo variando la data di pensionamento, combinando le variabili della retribuzione e della data di pensionamento.

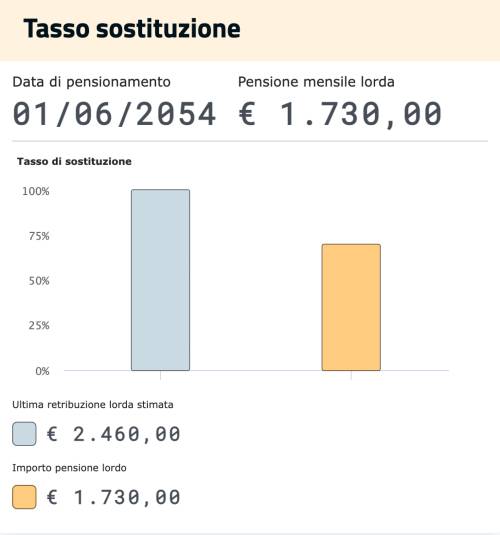

Riportiamo di seguito, a titolo d’esempio, l’ipotesi di pensione di un lavoratore dipendente che ha, oggi, 38 anni.

Il servizio è disponibile online sul portale INPS (qui), ed è possibile accedervi utilizzando le credenziali SPID, CIE o CNS.

Come controllo che i miei dati pensionistici siano corretti?

Oltre al simulatore La Mia Pensione Futura, le informazioni circa i contributi versati possono essere reperiti sull’estratto conto INPS. Un attento controllo di questo documento può risultare fondamentale, soprattutto quando si avvicina il momento della pensione.

Può infatti capitare che, analizzando l’estratto conto, emerga l'assenza di determinati periodi in cui il pensionando ha effettivamente lavorato, l’indicazione di redditi più bassi di quelli percepiti e su cui andavano conteggiati i contributi, il mancato accredito di alcuni contributi figurativi (ad esempio, un periodo di malattia).

Una volta accertate le mancanze, il lavoratore può inoltrare la già citata segnalazione contributiva, utilizzando il Fascicolo previdenziale del cittadino, anch'esso disponibile online utilizzando le credenziali SPID, CIE o CNS.

Per perfezionare la segnalazione, occorre indicare nel dettaglio il periodo mancante, la gestione previdenziale a cui si fa riferimento (Gestione Dipendenti, Gestione Separata, ecc.) e la tipologia di contribuzione assente (obbligatoria, figurativa, ecc.).

Inoltre, è sempre molto importante presentare anche la documentazione che prova il diritto all’accredito dei contributi richiesti, come ad esempio buste paga o modelli F24 di versamento.

Quando vado in pensione: l’importanza della previdenza complementare

Simulazioni, controlli sugli estratti conto INPS, raccolta di documenti; tutto questo dimostra quanto il passaggio al sistema contributivo renda sempre più preziosi i versamenti effettuati. Questo poiché alla base sia del calcolo dell’assegno pensionistico, sia della possibilità o meno di andare in pensione, magari in anticipo, ci sono i contributi effettivamente versati dal lavoratore e non più l’ultimo stipendio come avveniva con il sistema retributivo.

Simulazioni e controlli sulla propria posizione contributiva pubblica possono rappresentare un ottimo incentivo per l’adesione ad un fondo pensione come Priamo. Chi acquisisce una notevole consapevolezza circa tempistiche e importi legati alla pensione, ha infatti un quadro completo della situazione e può fare delle scelte e ponderate anche sulla previdenza complementare.

Avere una stima circa la data del pensionamento e l’importo dell’assegno pensionistico, consente di fare dei ragionamenti per quantificare anche l’integrazione necessaria a preservare il proprio tenore di vita nel momento del passaggio dal lavoro alla pensione.

Detto questo, aderire a un fondo pensione offre, oltre alla pensione integrativa futura, una serie di vantaggi molto interessanti.

In sintesi, per quanto concerne un fondo negoziale come Priamo, possiamo segnalare i seguenti:

- possibilità di destinare al fondo pensione il proprio TFR;

- opportunità di ottenere il contributo aggiuntivo del datore di lavoro;

- accesso a vantaggi fiscali che vanno dalle deduzioni dei contributi in dichiarazione dei redditi alla tassazione agevolata della pensione integrative, passando per le imposte sui rendimenti (più contenute rispetto a quelle applicate ad altre tipologie di investimento);

- costi di adesione e gestione contenuti poiché il fondo non ha scopo di lucro e opera nell’esclusivo interesse dei soggetti aderenti;

- un motore di calcolo che, come La Mia Pensione Futura dell’INPS, rende possibile verificare in termini economici le diverse possibilità di pensione complementare offerte da Fondo Priamo al momento del pensionamento.

Infine, il fondo pensione offre l’opportunità di accedere alla RITA (Rendita Integrativa Temporanea Anticipata), ovvero la possibilità di usufruire di un anticipo pensionistico per lavoratori privati e pubblici iscritti alla previdenza complementare, uno strumento che può diventare fondamentale nei casi di disoccupazione involontaria in prossimità della pensione, per poter contare su una somma di denaro che traghetti il lavoratore verso la pensione pubblica senza eccessivi scossoni.

Leggi anche il nostro approfondimento I vantaggi dell'adesione esplicita al Fondo Pensione

Articoli correlati

Legge di bilancio 2026: tutte le novità sulle pensioni e sulla Previdenza complementare

30/01/2026 - Redazione Fondo PriamoLegge di Bilancio 2026: cosa cambia per pensioni pubbliche e previdenza complementare, tra età pensionabile, incentivi e vantaggi fiscali.

Cristallizzazione del diritto alla pensione: cosa significa e cosa comporta

12/12/2025 - Redazione Fondo PriamoScopri cos’è la cristallizzazione del diritto alla pensione, i suoi vantaggi per chi continua a lavorare e il confronto con le opzioni dei fondi pensione.

Secondo l'INAPP in 10 anni avremo 6 milioni di nuovi pensionati

08/10/2025 - Redazione Fondo PriamoIn 10 anni si prevede l’uscita di 6 milioni di nuovi pensionati: scopri l’analisi INAPP e come la previdenza complementare può fare la differenza.

Cos’è il montante contributivo e come si costruisce

31/07/2025 - Redazione Fondo PriamoCos'è il montante contributivo e come si costruisce? Scopri come cresce, i vantaggi fiscali e le opzioni al momento del pensionamento.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori