Il blog di Priamo

Nel 2024 le spese previdenziali in Italia ammontano a 400 miliardi di euro

Secondo il Rapporto annuale 2025 dell'ISTAT, la spesa previdenziale italiana ha raggiunto i 400,4 miliardi di euro, di cui oltre l'80% è assorbito dagli assegni pensionistici. Si tratta di un dato che delinea uno scenario preoccupante per la sostenibilità del sistema pubblico: questo importo, infatti, rappresenta quasi il 20% dell'intero PIL nazionale del 2024 (pari a 2.192 miliardi).

In questo articolo analizzeremo il quadro demografico attuale e gli scenari futuri in relazione alla spesa per pensioni e prestazioni sociali, mettendo in luce il crescente squilibrio tra invecchiamento della popolazione e risorse disponibili.

Ci concentreremo poi sulla stretta connessione tra la spesa previdenziale e il cosiddetto "inverno demografico", evidenziando le criticità del sistema pubblico e le tendenze future.

Infine, vedremo come la previdenza complementare possa offrire una risposta concreta a queste difficoltà.

Il quadro demografico italiano: fotografia e scenari futuri

Il quadro demografico italiano, delineato dal Rapporto annuale ISTAT 2025, conferma una tendenza preoccupante: il Paese è sempre più anziano e meno popolato.

Al 1° gennaio 2025, la popolazione residente si attestava a 58,934 milioni di unità, registrando una flessione dello 0,6 per mille rispetto all'anno precedente. Si tratta di un trend di decrescita ormai strutturale, in atto dal 2014 e in linea con i dati degli ultimi anni.

L'invecchiamento è evidente: un quarto della popolazione ha superato i 65 anni e oltre 4,5 milioni di persone hanno più di 80 anni. Alla base di questo fenomeno vi è un saldo naturale fortemente negativo (-281 mila unità), frutto del continuo calo delle nascite (370 mila nel 2024) e di un tasso di fecondità sceso a 1,18 figli per donna. Sebbene i decessi (651 mila) siano tornati ai livelli pre-pandemici, il divario resta profondo.

Nemmeno i flussi migratori riescono a compensare questo deficit. Il saldo netto con l'estero, pur previsto positivo (con una media annua di oltre 200 mila unità fino al 2040), non basterà a invertire la rotta, rimanendo inoltre soggetto alle incertezze dello scenario geopolitico.

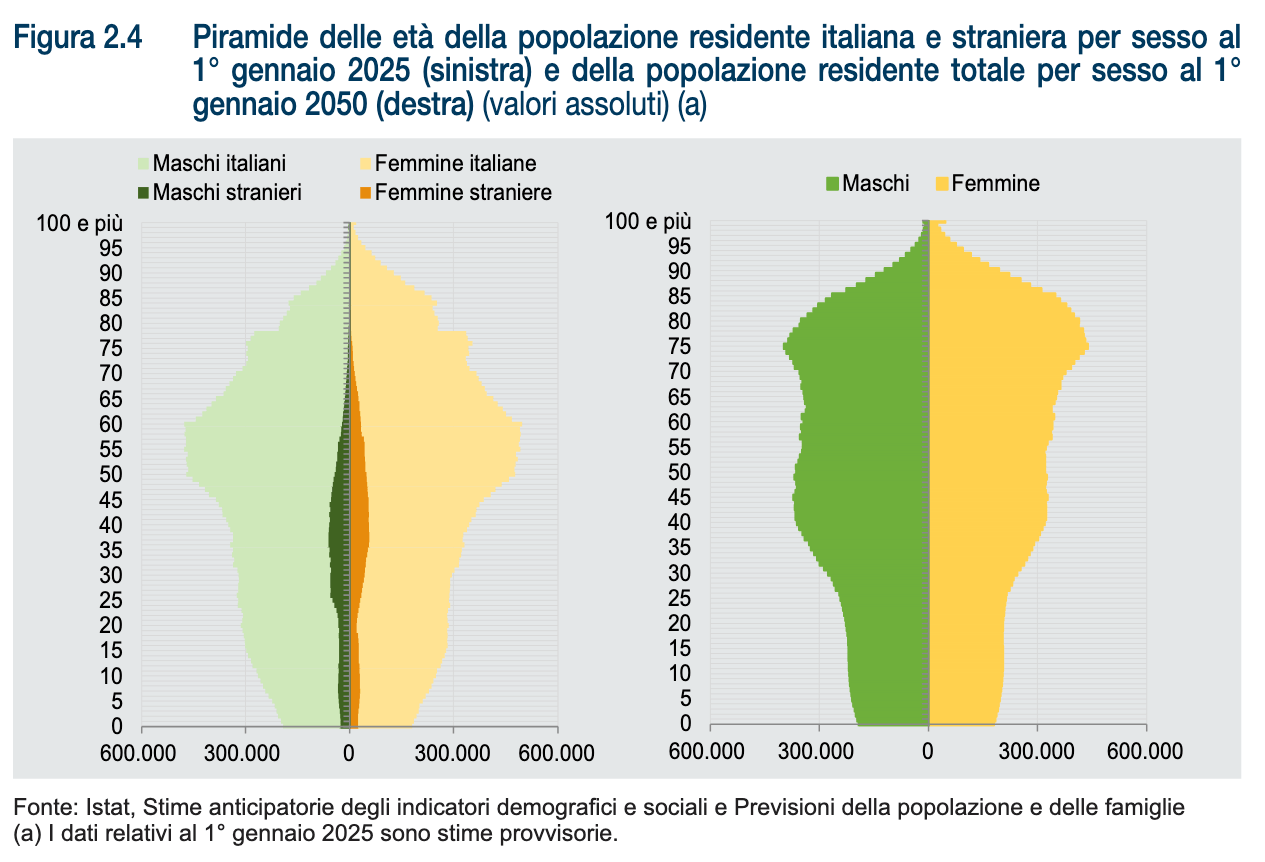

L'immagine più efficace di questa trasformazione è la piramide delle età, ormai rovesciata, che mostra una base di giovani molto più stretta rispetto a un vertice di anziani sempre più ampio.

Le proiezioni future confermano che la popolazione italiana continuerà a ridursi e invecchiare, accentuando le sfide per la sostenibilità dei sistemi previdenziale e sociale pubblici.

La spesa pubblica e le prestazioni sociali

Nel 2024, la spesa pubblica per le prestazioni sociali ha raggiunto un nuovo record, spinta soprattutto dalla componente previdenziale. Il Rapporto ISTAT 2025 evidenzia una spesa di 400,4 miliardi di euro, di cui ben 336 miliardi – pari al 68,2% del totale – sono assorbiti da pensioni e rendite.

A questa crescita si contrappone però un dato allarmante: tra il 2012 e il 2022, la spesa per i servizi diretti agli over 65 è calata del 14% in termini reali. La spesa media per anziano è scesa da 107 a 93 euro annui, mentre la percentuale di persone assistite si è ridotta dal 4,8% al 3,9%.

Emerge così un paradosso evidente: mentre la popolazione anziana aumenta, le risorse per l'assistenza diretta diminuiscono, lasciando le famiglie sempre più sole di fronte alla fragilità e alla non autosufficienza.

Il sistema di welfare italiano appare quindi sbilanciato, concentrato sull'erogazione di prestazioni monetarie a scapito dei servizi di cura e supporto. Una situazione problematica, non solo perché tali servizi sono cruciali in una società che invecchia, ma anche perché il valore delle stesse pensioni è eroso dal costante calo del tasso di sostituzione.

Spesa previdenziale e "inverno demografico"

Con 400,4 miliardi di euro nel 2024, la spesa previdenziale è la principale voce del welfare italiano, ma anche un serio problema per la sostenibilità dei conti pubblici. Tale criticità è aggravata dal cosiddetto "inverno demografico": un mix di bassa natalità, maggiore longevità e flussi migratori insufficienti che sta alterando il rapporto tra popolazione attiva e pensionati.

I numeri del 2025 lo confermano: gli over 65 costituiscono quasi un quarto della popolazione e il sorpasso dei "grandi anziani" (over 80) sui bambini sotto i 10 anni evidenzia un profondo squilibrio generazionale. Questo fenomeno, noto come "invecchiamento dal basso", riduce la forza lavoro e, al contempo, allarga la platea dei beneficiari di pensioni.

L'equazione che ne risulta è insostenibile: meno lavoratori attivi versano contributi, mentre un numero crescente di pensionati riceve assegni sempre più onerosi. Le proiezioni ISTAT sono chiare: senza riforme strutturali, il rapporto tra chi lavora e chi è in pensione è destinato a peggiorare.

Previdenza complementare: la possibile soluzione a un problema strutturale

Nel contesto demografico e finanziario che abbiamo delineato, la previdenza complementare è ormai diventata uno strumento indispensabile per progettare un futuro più sereno sia per gli attuali lavoratori che, a maggior ragione, per le nuove generazioni.

Il sistema pubblico a ripartizione, dove i contributi attuali finanziano le pensioni correnti, vacilla infatti a causa del progressivo squilibrio tra numero di lavoratori (in diminuzione) e numero di pensionati (in crescita).

La previdenza complementare permette all’aderente di costruirsi una pensione aggiuntiva a quella statale, finanziata dai propri versamenti e, nei fondi pensione negoziali come Priamo, dal contributo del datore di lavoro.

Questo meccanismo diversifica il rischio previdenziale, alleggerisce la pressione sullo Stato e garantisce un reddito pensionistico più stabile e adeguato.

Aderire a un fondo pensione negoziale, specie fin da giovani, offre vantaggi decisivi per contrastare gli effetti dell'inverno demografico. In particolare, consente di:

- beneficiare dei vantaggi fiscali dedicati alla previdenza complementare;

- accumulare un capitale consistente con uno sforzo minore: prima si inizia, più basso sarà l’importo del versamento periodico necessario per raggiungere l’obiettivo prefissato;

- maturare un'anzianità contributiva che consenta di raggiungere la tassazione agevolata del 9% sulla prestazione finale;

- tutelarsi dal "rischio di longevità", assicurandosi risorse aggiuntive per far fronte alle necessità di un'età avanzata sempre più lunga.

Le proiezioni dell'ISTAT confermano il ruolo sempre più centrale della previdenza complementare. Diventa quindi essenziale valutare questa opzione, tenendo conto sia del contesto demografico italiano, sia delle proprie esigenze personali.

Articoli correlati

Legge di bilancio 2026: tutte le novità sulle pensioni e sulla Previdenza complementare

30/01/2026 - Redazione Fondo PriamoLegge di Bilancio 2026: cosa cambia per pensioni pubbliche e previdenza complementare, tra età pensionabile, incentivi e vantaggi fiscali.

Cristallizzazione del diritto alla pensione: cosa significa e cosa comporta

12/12/2025 - Redazione Fondo PriamoScopri cos’è la cristallizzazione del diritto alla pensione, i suoi vantaggi per chi continua a lavorare e il confronto con le opzioni dei fondi pensione.

Secondo l'INAPP in 10 anni avremo 6 milioni di nuovi pensionati

08/10/2025 - Redazione Fondo PriamoIn 10 anni si prevede l’uscita di 6 milioni di nuovi pensionati: scopri l’analisi INAPP e come la previdenza complementare può fare la differenza.

Cos’è il montante contributivo e come si costruisce

31/07/2025 - Redazione Fondo PriamoCos'è il montante contributivo e come si costruisce? Scopri come cresce, i vantaggi fiscali e le opzioni al momento del pensionamento.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori