Il blog di Priamo

Come vengono investiti i contributi dal Fondo Priamo

Per comprendere come vengono investiti i contributi dal Fondo Pensione occorre conoscere quali sono le forme pensionistiche complementari (ne abbiamo parlato qui), quali sono gli strumenti finanziari impiegati e in che modo vengono utilizzati e combinati fra loro.

Bisogna poi, in fase di scelta, valutare la personale propensione al rischio e tutte le condizioni patrimoniali, reddituali, lavorative e temporali del soggetto interessato.

Vediamo il funzionamento, le opportunità di scelta e chi vigila sulle attività dei fondi pensione.

Fondo Pensione: comparti o linee di investimento

I comparti, o linee di investimento, sono forme di investimento, appunto, che differiscono per due caratteristiche:

- profilo di rischio;

- rendimento.

Questo perché chi sceglie di aderire deve fare un’attenta valutazione della propria propensione al rischio, del patrimonio personale, degli obiettivi reddituali che intende raggiungere al momento della pensione, dell’orizzonte temporale a disposizione (diverso se si hanno 20, 30, 40 o 50 anni) e del periodo di permanenza nel fondo.

Le linee di investimento vengono classificate come segue, con profilo di rischio crescente:

- garantite;

- obbligazionarie, pure e miste, che nell’ultimo caso investono principalmente in obbligazioni ma non in via esclusiva;

- azionarie;

- bilanciate, che tendenzialmente investono per la metà in azioni e per l’altra metà in obbligazioni.

I Fondi Pensione possono essere monocomparto, dunque con una sola linea di investimento, oppure multi comparto, e cioè con più linee.

Strumenti finanziari

Abbiamo parlato delle linee di investimento e dei profili di rischio. Di seguito indichiamo gli strumenti finanziari su cui investono i Fondi Pensione (anche in questo caso a partire dal meno rischioso):

- titoli di Stato;

- obbligazioni, ovvero quote di debito di società private;

- quote di fondi comuni di investimento;

- azioni, quote di proprietà di società private.

Vediamo, ora, come investono i fondi pensione negoziali, come il Fondo Priamo.

Come investono i Fondi Pensione Negoziali

I fondi pensione negoziali chiusi non investono direttamente ma affidano l’attività a istituti di credito, compagnie assicurative, imprese di investimento o SGR (Società di gestione del Risparmio).

Fondi pensione aperti e PIP, invece, gestiscono direttamente gli investimenti poiché vengono istituiti direttamente da banche, compagnie assicurative, imprese di investimento o SGR.

Capitalizzazione individuale

I contributi degli aderenti al fondo confluiscono in quella che si chiama posizione individuale, o conto individuale.

Sulla posizione individuale confluiscono poi anche i rendimenti derivanti dall’investimento dei contributi sui mercati finanziari, al netto delle spese e delle imposte sui rendimenti stessi.

Il montante così accumulato negli anni costituisce la base per le prestazioni pensionistiche complementari.

Questa tecnica si chiama capitalizzazione individuale.

Ogni anno, il sottoscrittore del fondo viene informato della propria situazione attraverso un documento denominato “Prospetto delle prestazioni pensionistiche in fase di accumulo” (ex Comunicazione periodica).

Questo documento contiene la sezione “Quanto potresti ricevere quando andrai in pensione”, al cui interno sono esposte le simulazioni dell’importo della pensione integrativa che egli potrebbe ricevere al momento del pensionamento.

Il Prospetto è pubblicato nella posizione individuale online di ogni aderente, inviato in forma cartacea una volta l’anno o in sua sostituzione, su richiesta dell’aderente, tramite e-mail, modalità che consente una maggiore tempestività nell'inoltro della documentazione, un significativo abbattimento dei costi di gestione oltre che un minor utilizzo di carta.

Vigilanza sugli investimenti dei Fondi Pensione

L’autorità preposta a vigilare sul sistema di previdenza è la COVIP, Commissione di vigilanza sui fondi pensione, la quale

“attraverso il costante monitoraggio delle strutture organizzative, gestionali e finanziarie di tutte le forme pensionistiche complementari, verifica che esse mantengano un comportamento corretto e trasparente nei confronti degli aderenti, coerente con l’obiettivo di assicurare più elevati livelli di copertura previdenziale.”

Inoltre, sono costantemente attivi i controlli operati internamente dalla Funzione Finanza, dalla Funzione di Revisione Interna, dalla Funzione di Gestione del Rischio e dall’Advisor finanziario.

In merito a questo tema ti invitiamo a leggere il nostro articolo “Cosa prevede il sistema dei controlli sui fondi pensione”.

Come investe il Fondo Priamo

Sulla base di tutto quanto abbiamo visto, possiamo concentrarci ora sul Fondo Priamo:

- è un fondo pensione negoziale (chiuso);

- è un fondo multi comparto, quindi con più linee di investimento;

- ha le sue risorse versate presso una banca “depositaria”;

- basa la propria gestione ispirandosi ai principi di diversificazione degli investimenti e di massimizzazione dei rendimenti netti;

- gestisce gli investimenti tramite soggetti abilitati (banche, Società di Intermediazione Mobiliare, compagnie di assicurazione, ecc.), che vengono individuati attraverso un processo di selezione a evidenza pubblica.

Comparti del Fondo Priamo

I comparti di Priamo tra cui scegliere sono i seguenti:

- Garantito Protezione. Rientra tra i comparti garantiti, appunto, e in esso confluiscono anche i flussi di TFR tacitamente conferiti e il contributo versato dalle Aziende per le adesioni contrattuali;

- Bilanciato Prudenza. Prevede una linea di investimento nella categoria bilanciata con una moderata esposizione al rischio.

- Bilanciato Sviluppo. Pianifica una strategia di investimento nella categoria bilanciata che presenta una maggiore esposizione al rischio e rendimenti più elevati nel lungo periodo.

Vediamoli nel dettaglio uno per uno, ma con una doverosa premessa: se le caratteristiche dei singoli comparti non risultano essere adeguate rispetto alle personali esigenze di investimento, Priamo consente di ripartire tra più comparti il flusso contributivo o la posizione individuale eventualmente già maturata.

Comparto Garantito Protezione

Linea di investimento dedicata a soggetti con una bassa propensione al rischio o ormai prossimi alla pensione. In questo comparto, come detto, confluiscono anche i flussi di TFR tacitamente conferiti ed i contributi rivenienti dalle adesioni contrattuali.

La garanzia è pari al capitale versato, al netto di spese e tasse, o, se maggiore, al capitale valorizzato, al verificarsi di uno dei seguenti eventi:

- esercizio del diritto alla prestazione pensionistica;

- riscatto per decesso;

- riscatto per invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo;

- riscatto per inoccupazione per un periodo superiore a 48 mesi.

In sintesi:

- orizzonte temporale: breve (inferiore a 5 anni);

- grado di rischio: basso;

- su cosa si investe: titoli di debito a breve-media scadenza, come titoli di Stato dei Paesi OCSE (come BOT e BTP), titoli di debito Corporate e azioni;

- rendimento netto: 2,83% nel 2024.

Comparto Bilanciato Prudenza

Linea che privilegia la continuità dei rendimenti con un rischio moderato.

In sintesi:

- orizzonte temporale: medio periodo (tra 5 e 10 anni);

- grado di rischio: moderato;

- su cosa si investe: prevalentemente titoli obbligazionari, gli investimenti in titoli azionari non possono superare il 17,5%;

- rendimento netto: 4,63% nel 2024.

Comparto Bilanciato Sviluppo

Linea di investimento caratterizzata da rendimenti più elevati a fronte di una maggiore predisposizione al rischio e un orizzonte temporale più lungo rispetto agli altri comparti Priamo.

In sintesi:

- orizzonte temporale: lungo periodo (oltre 15 anni);

- grado di rischio: elevato;

- su cosa si investe: composizione bilanciata tra titoli di debito e titoli di capitale, gli investimenti in titoli azionari non possono superare il 35%, inoltre il patrimonio investito in valute diverse dall’Euro non può superare il 17,5%;

- rendimento netto: 5,81% nel 2024.

È molto importante valutare con attenzione le linee di investimento in cui far confluire i propri contributi, poiché possono esservi differenze di rendimento significative, soprattutto se si aderisce al Fondo agli inizi della carriera lavorativa, o comunque in tempo utile per avere un orizzonte temporale ampio di permanenza nel Fondo.

Come gestire la scelta del comparto

Aderire a un fondo pensione fin da giovani garantisce la disponibilità di un orizzonte temporale molto lungo.

Questo consente di optare nei primi anni per comparti di investimento con un più elevato livello del rapporto rischio-rendimento, per poi ridurre rischio e rendimenti man mano che ci si avvicina al momento del pensionamento.

Ciò significa che prima si inizia, più gli importi versati nel fondo renderanno, garantendo un assegno pensionistico integrativo più sostanzioso.

Dunque cambiare comparto nel corso degli anni si rileva una scelta strategica per ottimizzare la propria presenza nel fondo pensione, sfruttando al meglio tre elementi: rischio, rendimento e orizzonte temporale.

L’importanza di aderire al Fondo Priamo

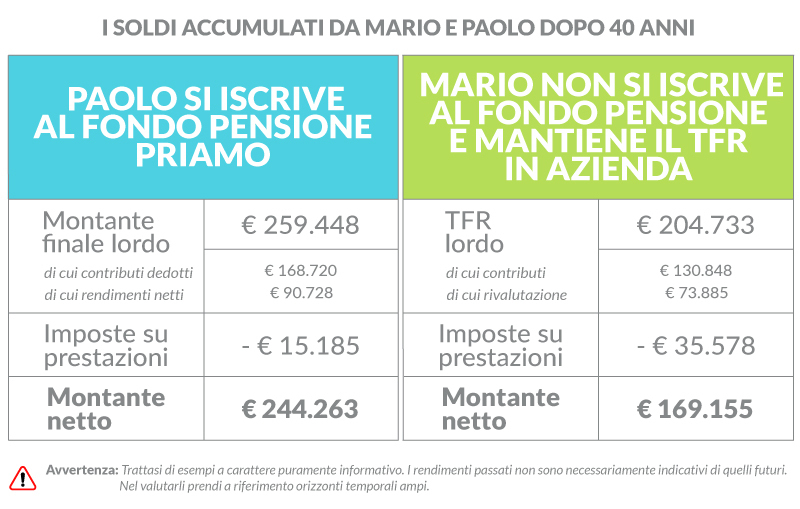

Vediamo, ora un esempio pratico, che ci consente di comprendere meglio la differenza di rendimento tra due differenti lavoratori, Paolo e Mario, che decidono rispettivamente di aderire e di non aderire al Fondo Priamo, lasciando il TFR in azienda.

A parità di rendimenti realizzati, nell’arco di 40 di contribuzione la differenza finale risulta essere superiore ai 60.000 €.

IPOTESI:

- Reddito: € 25.000 annui, con crescita al netto dell’inflazione 1%;

- Inflazione: 2%;

- Rivalutazione nominale Tfr: 3%;

- Rendimento nominale del fondo pensione: 3%;

- Contribuzione al fondo pensione: 2% lavoratore, 2% datore, 100% Tfr;

- Durata della fase di accumulo: 40 anni

- Imposte:

- Fondo Pensione: 20% sui rendimenti, 9% sulla prestazione finale (considerando 40 anni di permanenza);

- TFR in azienda: 17% sulla rivalutazione, 26,64% sulla prestazione

AVVERTENZA: I rendimenti passati non sono necessariamente indicativi di quelli futuri. Nel valutarli prendi a riferimento orizzonti temporali ampi. La posizione individuale è soggetta a variazioni in conseguenza della variabilità dei rendimenti effettivamente conseguiti dalla gestione. Tieni inoltre in considerazione che le prestazioni pensionistiche sono soggette a tassazione (comunque considerata negli esempi in tabella).

Nella pagina Stima la tua pensione trovi informazioni sulla metodologia e le ipotesi utilizzate al seguente indirizzo. Sul sito web di Fondo Priamo puoi inoltre realizzare simulazioni personalizzate della tua pensione complementare futura.

Per approfondire, puoi consultare la pagina dedicata dal titolo Come sono gestiti i tuoi risparmi, oppure contattare i nostri uffici.

Articoli correlati

5 cose da verificare nel tuo Fondo Pensione entro dicembre

04/12/2025 - Redazione Fondo PriamoScopri le 5 verifiche da fare nel tuo fondo pensione entro dicembre per ottimizzare costi, performance, obiettivi e pianificazione previdenziale.

Qual è il ruolo dei criteri ESG negli investimenti del Fondo Priamo?

19/12/2024 - Redazione Fondo PriamoVediamo cosa sono i criteri ESG e quali sono le politiche adottate dai fondi pensione, ed in particolare dal Fondo Priamo, in Italia.

Propensione al rischio: come allocare al meglio le risorse

02/11/2023 - Redazione Fondo PriamoIn questo articolo vedremo cos’è la propensione al rischio e quali sono i fattori che la costituiscono e condizionano.

La gestione del rischio nei fondi pensione

19/05/2023 - Redazione Fondo PriamoIl risparmio previdenziale affidato ai fondi pensione è protetto da un efficace sistema di gestione del rischio. Approfondiamo.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori