Il blog di Priamo

Il ruolo dei fondi pensione nella previdenza

I fondi pensione stanno assumendo un ruolo sempre più centrale nel sistema pensionistico italiano. Il calo demografico e l’invecchiamento della popolazione, anche dovuto a un innalzamento della speranza di vita, hanno infatti messo in crisi il sistema pensionistico pubblico, retto dalla previdenza obbligatoria.

Ecco che i fondi pensione, chiusi, aperti e PIP, si rivelano dei fondamentali pilastri a sostegno della previdenza italiana.

In questo articolo vedremo i motivi per cui i fondi pensione vengono definiti pilastri del sistema previdenziale e perché la previdenza obbligatoria è insufficiente a tutelare il tenore di vita dei pensionati.

Scopriremo, poi, qual è il sistema normativo e di vigilanza costruito dallo Stato italiano attorno alle diverse forme di previdenza complementare.

Infine, analizzeremo il trattamento fiscale di favore riservato a chi decide di progettare il proprio futuro aderendo a un fondo pensione come Priamo.

Fondi pensione: pilastri della previdenza italiana

La pensione pubblica, con il passare del tempo, riduce sempre di più la propria efficacia nel mantenimento del tenore di vita di coloro che si ritirano dal mercato del lavoro, una volta raggiunti i requisiti per il pensionamento.

Le ragioni sono molteplici; proviamo a sintetizzarle brevemente:

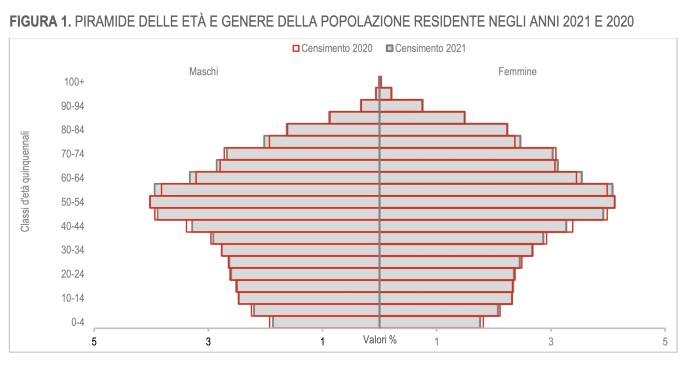

- rovesciamento della piramide demografica, con sempre più pensionati e sempre meno lavoratori che, con il sistema a ripartizione, dovrebbero sostenere la spesa pensionistica attraverso i propri contributi; l’evidenza di questo dato emerge analizzando il documento ISTAT “Popolazione residente e dinamica demografica” relativo al 2021 e pubblicato il 15 dicembre 2022;

- riforme pensionistiche che, anche in risposta alla questione demografica, hanno portato al passaggio dal calcolo delle pensioni con il sistema retributivo (assegno pensionistico basato sull’ultima retribuzione) al sistema contributivo (assegno calcolato in base ai contributi effettivamente versati), con una conseguente riduzione degli importi percepiti, a parità di anzianità lavorativa;

- allontanamento nel tempo dell’età pensionabile, sempre in risposta del calo demografico, ma anche per via dell’aumento progressivo della speranza di vita degli italiani.

Figura 1 “Piramide delle età e genere della popolazione residente negli anni 2021 e 2020”, Terza edizione del Censimento permanente della Popolazione e delle Abitazioni, ISTAT

Per queste ragioni la previdenza complementare, nelle sue diverse forme, diventa fondamentale per preservare il proprio tenore di vita e costruirsi un futuro sereno. Talmente importante da costituire due dei tre pilastri della previdenza italiana.

Cosa sono i pilastri della previdenza italiana?

Il sistema previdenziale del nostro Paese si basa proprio su tre colonne portanti:

- primo pilastro: è rappresentato dalla previdenza obbligatoria (INPS e casse di previdenza);

- secondo pilastro: rientrano in questa categoria i fondi pensione negoziali, istituiti sulla base dei CCNL o di accordi aziendali, come il Fondo Priamo;

- terzo pilastro: si riferisce ai fondi pensione aperti e ai PIP (Piani Individuali Pensionistici).

Dunque, i fondi pensione negoziali rappresentano il secondo pilastro del sistema previdenziale del nostro Paese.

Nei primi anni ‘90 del secolo scorso, le criticità del sistema previdenziale pubblico italiano (che abbiamo sintetizzato nel paragrafo precedente) hanno iniziato a emergere con forza. Ecco che, pur esistendo già delle forme di previdenza complementare, con il decreto legislativo n. 124 del 21 aprile, lo Stato nel 1993 ha dato vita a una normativa organica che ha regolato l’istituzione dei fondi pensione così come li conosciamo oggi.

Queste forme di gestione del risparmio previdenziale ben rispondono alle necessità future dei pensionati, a partire da un’importante differenza rispetto alla previdenza pubblica: il sistema a capitalizzazione anziché quello a ripartizione.

Infatti, mentre per la previdenza obbligatoria i lavoratori di oggi pagano le pensioni attuali (sistema a ripartizione), i fondi pensione accumulano contributi e rendimenti sulla posizione individuale dell’aderente (sistema a capitalizzazione).

Una modalità di gestione che si rivela decisamente più sostenibile in un contesto di progressivo invecchiamento della popolazione, per cui il singolo aderente contribuisce solo e soltanto alla propria pensione integrativa.

Tra le altre cose, l’importanza dei fondi pensione viene riconosciuta dallo Stato italiano attraverso una rete normativa e di vigilanza che fornisce un elevato livello di tutela per chi sceglie questa tipologia di investimento per il proprio futuro, nonché una serie di agevolazioni fiscali che rende l’adesione a un fondo pensione molto conveniente.

Leggi anche il nostro articolo Perché è importante avere un fondo pensione?

Garanzie e controlli dei fondi pensione

Gli investimenti dei fondi pensione sono regolati dal D.M. 166/2014, recante “norme sui criteri e limiti di investimento delle risorse dei fondi pensione e sulle regole in materia di conflitti di interesse”.

Il decreto definisce criteri e limiti, prevalentemente dettati dal principio di coerenza con la politica di investimento del fondo pensione.

Cosa vuol dire? In estrema sintesi, per investire i contributi degli aderenti i fondi pensione devono attenersi a una serie di regole stringenti e non possono in alcun modo svolgere attività speculative che mettano a rischio l’intero capitale dell’aderente.

Oltre alle previsioni normative, i fondi pensione sono sottoposti a un sistema di vigilanza esterna e interna che amplia la tutela degli iscritti.

I controlli sulle attività dei fondi pensione sono in capo alla COVIP, acronimo di Commissione di vigilanza sui fondi pensione, che agisce con lo scopo di perseguire la trasparenza e la correttezza dei comportamenti e la sana e prudente gestione delle forme pensionistiche complementari a tutela degli iscritti e dei beneficiari.

Inoltre, i fondi pensione non investono direttamente, ma affidano l’attività a istituti di credito, compagnie assicurative, imprese di investimento o SGR (Società di gestione del Risparmio). Questi soggetti, a loro volta, sono sottoposti alla vigilanza degli organi competenti, ovvero:

- Banca d’Italia per gli istituti di credito;

- IVASS per le assicurazioni;

- CONSOB per le SGR.

Dunque, i contributi degli aderenti sono tutti sottoposti a una doppia vigilanza.

Infine, i fondi pensione sono tenuti a dotarsi di una struttura interna a ulteriore protezione degli iscritti, che peraltro partecipano alla gestione degli organi del fondo attraverso i propri rappresentanti.

Leggi anche i nostri articoli sul tema:

Agevolazioni statali per la previdenza complementare

I fondi pensione ricevono un trattamento fiscale di favore dallo Stato italiano, allo scopo di promuovere l’adesione a questi importanti pilastri della previdenza italiana, che svolgono anche un ruolo sociale fondamentale in una fase di trasformazione demografica come quella che stiamo attraversando.

I benefici si dipanano lungo tutte le fasi di partecipazione al fondo pensione; vediamoli nel dettaglio.

- Fase di contribuzione: è prevista una deduzione fiscale dei contributi versati, con conseguente abbattimento del reddito imponibile e delle imposte, con un tetto massimo annuo pari a 5.164,57 euro. Chi aderisce a un fondo negoziale fruisce di questo beneficio direttamente in busta paga, senza attendere la redazione della dichiarazione dei redditi.

- Fase di gestione: per l’imposizione fiscale sui rendimenti si applica un’aliquota pari al 12,5% su quelli da Titoli di Stato e al 20% su tutti gli altri rendimenti (aliquota che sale al 26% per qualsiasi altro impiego del risparmio che non sia la previdenza complementare).

- Fase di prestazione: la tassazione di favore riguarda anche la pensione integrativa, con un’aliquota pari al 15% che si riduce ulteriormente dello 0,30% per ciascun anno di permanenza nel fondo oltre il quindicesimo, fino a un’aliquota minima applicabile pari al 9%.

Per approfondire, invitiamo a consultare la nostra pagina dedicata ai Vantaggi fiscali

Articoli correlati

Rapporto Edufin 2023: il 17% del campione è iscritto alla previdenza complementare

19/10/2023 - Redazione Fondo PriamoSecondo il Rapporto Edufin 2023 il 17% del campione analizzato risulta iscritto alla previdenza complementare. Approfondiamo.

Le ragioni della mancata adesione alla previdenza complementare

12/10/2023 - Redazione Fondo PriamoSolo circa il 17% degli italiani ha aderito a fondi negoziali, aperti o PIP. Ecco le ragioni della mancata adesione.

Come promuovere la previdenza integrativa tra i cittadini

04/10/2023 - Redazione Fondo PriamoVediamo perché è fondamentale promuovere le conoscenza e incentivare l’adesione alla previdenza complementare.

L'importanza della previdenza complementare come sostegno al reddito

21/09/2023 - Redazione Fondo PriamoPer scongiurare il rischio di povertà senile, i lavoratori dovrebbero aderire ad un fondo pensione. Vediamo perché.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori