Il blog di Priamo

Rapporto Edufin 2021: livello di educazione finanziaria basso

Il Rapporto Edufin 2021, a cura del Comitato Edufin e di Doxa, rileva quale sia il livello di competenze finanziarie, assicurative e previdenziali degli italiani.

I dati raccolti, purtroppo, non sono molto incoraggianti, e mostrano quanta strada occorra ancora percorrere per aumentare il grado di conoscenza degli italiani nella gestione del denaro, al fine di incrementare sicurezza e benessere di individui e famiglie.

La novità del Rapporto 2021 è l’introduzione di un set di domande dedicate anche alle competenze sul tema della previdenza complementare che, come vedremo, dovrebbero essere potenziate soprattutto nella fascia più giovane della popolazione.

I giovani che aderiscono a un Fondo Pensione possono infatti massimizzare i benefici derivanti da questa scelta importante per il futuro.

Rapporto Edufin 2021: la scarsa alfabetizzazione finanziaria degli italiani

Il Rapporto Edufin 2021, dal titolo “La conoscenza finanziaria come anticorpo alla vulnerabilità economica”, è la seconda edizione di una ricerca promossa dal Comitato Edufin, organo ministeriale per la promozione dell’Educazione Finanziaria, e realizzato dall’istituto di ricerca Doxa.

L’indagine si è concentrata sulla situazione economico-finanziaria e le conoscenze finanziarie delle famiglie italiane, con esiti purtroppo poco confortanti: gli Italiani si sentono infatti poco preparati sui concetti finanziari di base, e per questo si dichiarano favorevoli a interventi concreti in campo formativo per aumentare le proprie competenze.

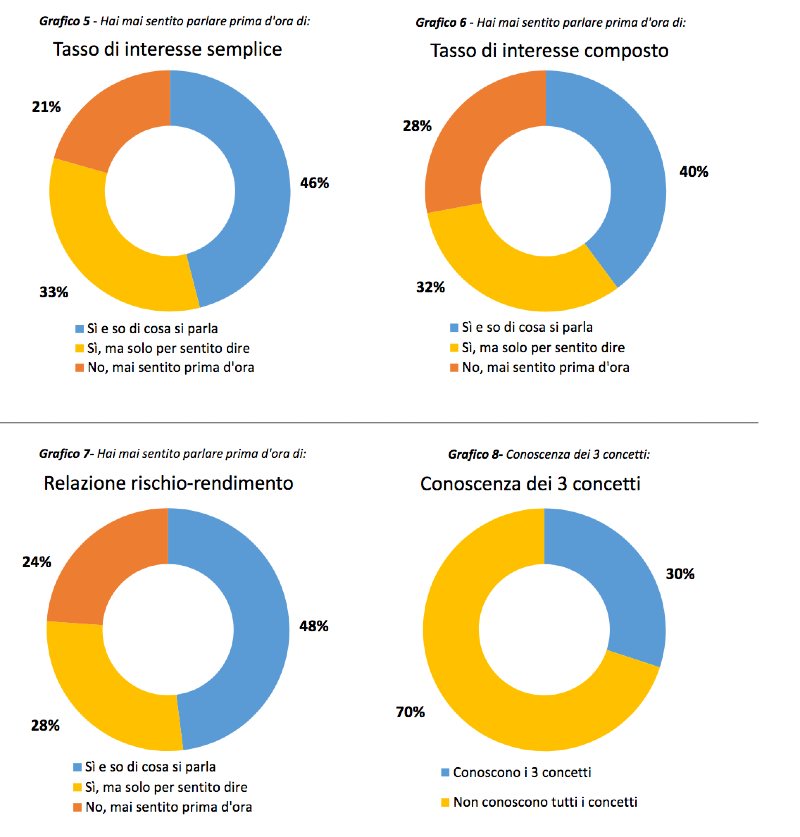

Soltanto 1 intervistato su 3 si è detto in grado di riconoscere concetti base quali:

- tasso di interesse semplice;

- tasso di interesse composto;

- relazione rischio-rendimento.

Dato che crolla a 1 su 5 se prendiamo in considerazione il segmento dei giovani tra i 18 e i 34 anni. Inoltre, si rileva la difficoltà degli italiani a confrontarsi con percentuali e probabilità.

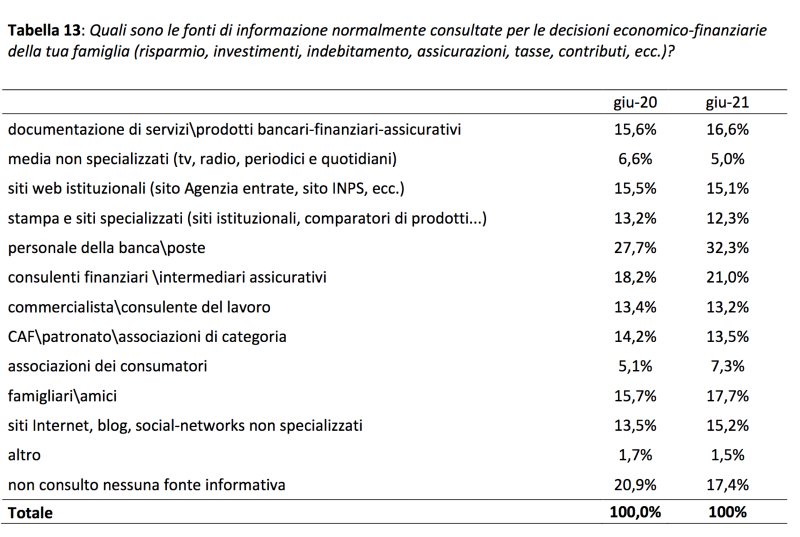

Educazione finanziaria: come si informano gli italiani?

In che modo gli italiani sopperiscono alla necessità di informazioni per supportare le decisioni economico-finanziarie della famiglia? Come si informano su temi quali risparmio, investimento, previdenza e protezione assicurativa?

Il 32,3%, dunque 1 italiano su 3, si rivolge ai professionisti del Settore, dunque al parere esperto dei propri referenti e intermediari; al secondo posto troviamo il passaparola di parenti e amici (17,7%).

Problematico il 17,4% (1 intervistato su 6) che risponde di non informarsi in alcun modo, confermando dunque che le proprie scelte in ambito economico-finanziario non si basano su dati e conoscenze dirette o indirette. Tuttavia questi ultimi sono in calo, dal momento che nel 2020 era 1 italiano su 5 (il 20,9%) a dichiarare di non informarsi affatto.

Conoscenza finanziaria percepita ed effettiva

L’indagine del Comitato Edufin contiene una serie di informazioni derivanti dall’autovalutazione degli intervistati circa le proprie competenze finanziarie.

Rispetto a tre concetti base, meno della metà ha dichiarato di sapere di cosa si trattasse, nel dettaglio:

- interesse semplice, 46%;

- interesse composto, 40%;

- rapporto rischio-rendimento, 48%.

Se poi si indaga circa la conoscenza di tutti e tre i concetti contemporaneamente scendiamo al 30% di risposte affermative.

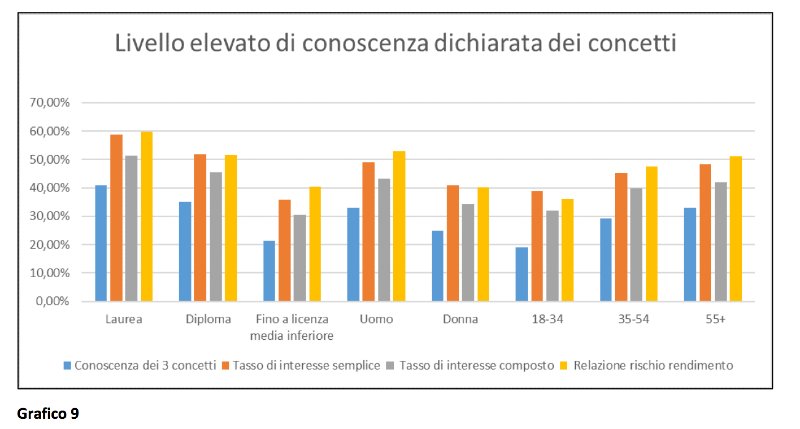

Il livello di competenze, inoltre, risulta essere più o meno differente a seconda:

- del livello di istruzione, con diplomati e laureati molto più competenti delle persone con la sola licenza media;

- del genere, a conferma del divario che penalizza le donne nelle scelte finanziarie;

- dell’età, con i giovani decisamente meno competenti degli anziani.

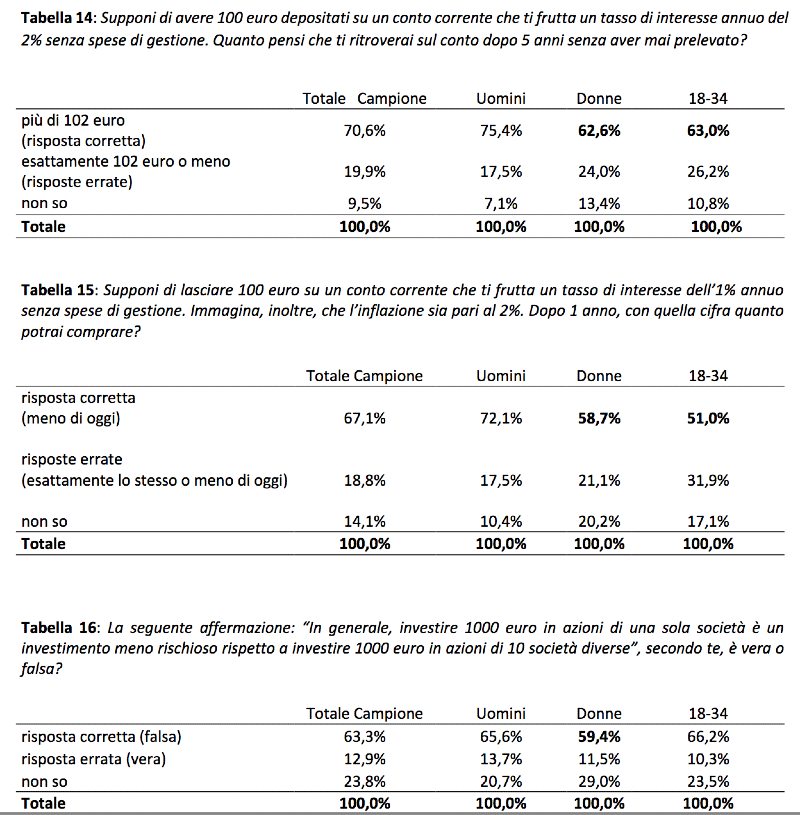

C’è poi la competenza reale su questi temi, verificata con domande concrete su tassi d’interesse, inflazione e diversificazione del rischio.

Le percentuali di risposte corrette a queste domande si attestano attorno al 70%, ma anche in questo caso si rilevano differenze significative per genere ed età, che evidenziano dunque la fragilità del target femminile e dei giovani in età compresa fra i 18 e i 34 anni.

Fiducia nelle proprie competenze e bisogno di Educazione finanziaria

Gli italiani dichiarano a Doxa di non avere molta fiducia nelle proprie capacità e competenze finanziarie. Su una scala di valutazione che va da 1 a 10, gli intervistati indicano in media un mediocre 5,2, che diventa 4,9 fra le donne.

I dati confermano quanto rilevato dall’indagine IACOFI condotta dalla Banca d’Italia nel 2020, che mostra una percentuale di individui che ritengono di avere conoscenze sotto la media superiore di circa 20 punti rispetto alla media OCSE e una tendenza a sottostimare le proprie conoscenze più forte tra le donne.

Tuttavia, nel Rapporto Edufin si sottolinea che nell’indagine commissionata da IVASS su “Conoscenze e comportamenti assicurativi degli Italiani” emerge invece un eccesso di fiducia nelle proprie conoscenze da parte degli intervistati e l’orientamento, altrettanto rischioso, a ritenere di non aver bisogno dei consigli dei professionisti di Settore, né di doversi affidare a fonti informative esterne. Fenomeni, questi, che possono indurre a fare scelte poco efficaci e consapevoli.

Tornando alla scarsa fiducia nelle proprie competenze, l’88% degli intervistati si dice favorevole all’introduzione dell’Educazione finanziaria a scuola, il 77% nei luoghi di lavoro.

La conoscenza assicurativa e previdenziale degli italiani

L’edizione 2021 della ricerca ha introdotto un elemento di novità rispetto all’anno precedente: la proposta di nuove domande tese a indagare il livello delle conoscenze degli italiani in ambito assicurativo e previdenziale attraverso semplici quesiti su alcuni concetti di base, quali ad esempio quelli di premio e strumenti di previdenza complementare.

Purtroppo, anche su questi temi il livello generale di conoscenza si attesta su livelli piuttosto bassi.

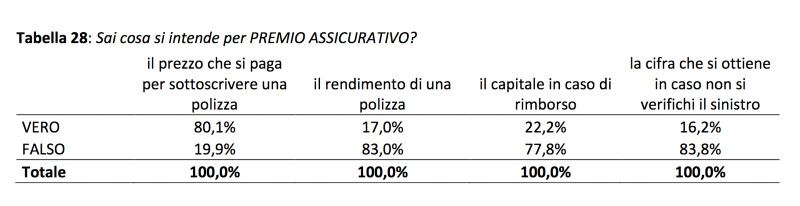

Quando si parla di premio assicurativo, gli Italiani dimostrano di avere le idee un po’ più chiare e la ripartizione tra informati e non informati si attesta sull’80/20.

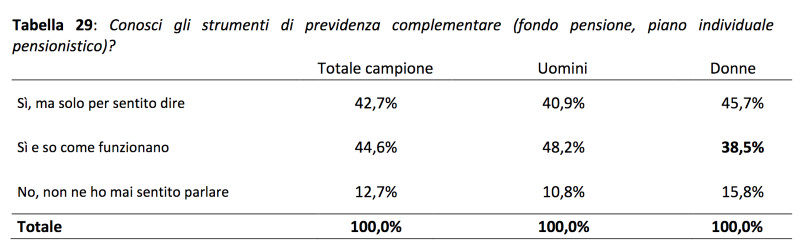

Passando alla previdenza complementare, meno della metà del campione (44,6%) dichiara di conoscerne gli strumenti e di sapere come funzionano. Ancora una volta, fra le donne il dato scende al 40% (38,5%).

Il livello di conoscenza dichiarato su questo tema risulta poi inferiore tra gli under 35 (40%) e fra gli over 65 (34%). Minore è la conoscenza anche fra gli intervistati con un titolo di istruzione inferiore (39%).

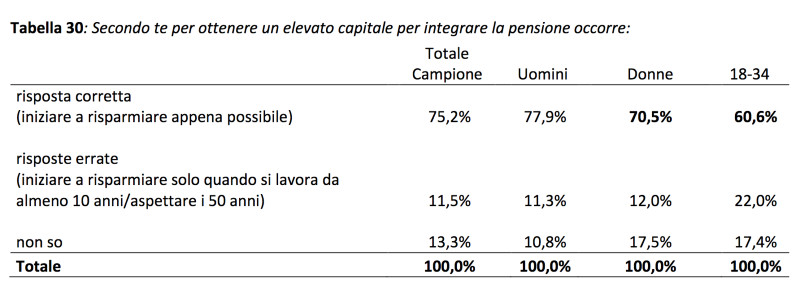

I dati migliorano quando si indaga sul livello d’informazione su quando iniziare a risparmiare per integrare la pensione; in ogni caso, il 30% delle donne e ben il 40% dei giovani non sanno indicare la risposta corretta.

Giovani e Fondo Pensione

Il dato sulle scarse competenze previdenziali dei giovani, il 40% dei quali dichiara che non è in grado di indicare quando sia meglio iniziare a risparmiare per integrare la pensione, è preoccupante.

Questo perché per la previdenza complementare l’orizzonte temporale a disposizione delle persone giovani è un vantaggio formidabile.

Iscriversi a un fondo pensione come Priamo fin da giovani, fin dal primo lavoro o addirittura grazie all’adesione dei genitori per conto dei figli, garantisce la disponibilità di un orizzonte temporale molto lungo per la fase di accumulo.

Questo significa che è possibile optare nei primi anni per comparti di investimento con un più elevato livello di rischio e, di conseguenza, alti rendimenti, e in seguito di e in seguito scegliere di passare a comparti con un livello di rischio più basso man mano che ci si avvicina al momento del pensionamento.

Dunque, prima si inizia a versare nel fondo pensione e maggiori saranno i rendimenti conseguiti, ottenendo un assegno pensionistico integrativo più sostanzioso.

Approfondisci questo tema fondamentale con il nostro articolo Perché i giovani dovrebbero aderire a un fondo pensione

Articoli correlati

Fondi pensione e tassi di interesse: facciamo chiarezza

12/05/2023 - Redazione Fondo PriamoLa flessione dei rendimenti dei fondi pensione registrata nel 2022 è collegata a quella dei mercati finanziari. Approfondiamo insieme.

Come investire i propri risparmi in modo oculato

03/11/2022 - Redazione Fondo PriamoVediamo insieme perché è importante investire i propri risparmi e come farlo nel migliore dei modi.

Qual è la differenza tra interesse semplice e composto

07/06/2022 - Redazione Fondo PriamoCosa sono e come si calcolano interesse semplice e interesse composto, in cosa differiscono e quale metodo si applica alla previdenza complementare.

Comprare casa con le agevolazioni prima casa Under 36

03/05/2022 - Redazione Fondo PriamoVediamo insieme come comprare casa con le agevolazioni per la prima casa rivolte ai giovani Under 36 e come richiedere l'anticipo del fondo pensione.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori