Il blog di Priamo

Secondo l'INAPP in 10 anni avremo 6 milioni di nuovi pensionati

Circa 6 milioni di italiani andranno in pensione nei prossimi dieci anni, secondo quanto evidenziato dall’Istituto Nazionale per l’Analisi delle Politiche Pubbliche (INAPP) in una recente audizione parlamentare (23 settembre 2025). Questo vero e proprio “esodo previdenziale” minaccia di ridefinire il futuro economico e sociale del Paese.

In questo articolo, analizzeremo innanzitutto l’entità di questo dato e le sue possibili ripercussioni, approfondendo il quadro illustrato dal Presidente INAPP nel corso dell’audizione parlamentare.

Indagheremo poi le crisi interconnesse che scaturiscono da quella demografica, con impatti diretti sul lavoro, sui redditi e sulla tenuta delle comunità.

Scopriremo in che modo questi fattori minano la serenità previdenziale degli italiani, compromettendo in particolare il tasso di sostituzione (il rapporto percentuale tra primo assegno pensionistico e ultimo stipendio).

Infine, spiegheremo con quali modalità la previdenza complementare risponde fin da subito a queste criticità, offrendo una serie di benefici concreti a chi sceglie di avviare un percorso di integrazione pensionistica.

La bomba a orologeria demografica

Il dato di 6 milioni di nuovi pensionati in soli dieci anni rappresenta una vera e propria "bomba a orologeria" per l’intero sistema previdenziale, sociale ed economico italiano.

La radice del problema risiede nella transizione demografica: un aumento progressivo degli anziani si unisce a un calo continuo delle nascite. Ciò significa che la quantità di persone in età lavorativa, che contribuiscono con i loro versamenti al sistema, si riduce costantemente rispetto al numero crescente di pensionati che percepiscono una pensione.

Oggi, il sistema previdenziale si regge sulla contribuzione dei lavoratori attivi. Nei prossimi anni, quel sostegno sarà sempre meno consistente a fronte di un esodo di 6 milioni di persone dal mercato del lavoro. Questa pressione crescente non solo pone un serio problema di sostenibilità, ma minaccia anche la tenuta economica e sociale del Paese.

In sostanza, la sfida non è solo previdenziale, ma coinvolge tutta la società italiana, chiamata a reagire a un cambiamento storico che richiede risposte immediate e strutturali.

La Relazione INAPP: il quadro della situazione

La relazione INAPP, diffusa in occasione dell'audizione parlamentare, fornisce un'analisi dettagliata e allarmante della situazione demografica e lavorativa italiana.

I dati chiave

Nella prossima decade, ben 6,1 milioni di lavoratori italiani (nella fascia d'età 50-59 anni) andranno in pensione.

Il problema centrale è che il mercato del lavoro non dispone di risorse sufficienti per sostituirli. La popolazione tra i 20 e i 29 anni, stimata a circa 6 milioni di persone, è infatti insufficiente a garantire una sostituzione completa.

Il deterioramento del rapporto lavoratori/pensionati

Questo squilibrio sta rapidamente deteriorando il rapporto tra lavoratori attivi (coloro che versano i contributi) e pensionati (coloro che li percepiscono). Se un tempo il sistema era sostenuto da un numero superiore di contribuenti, oggi questa proporzione è a rischio.

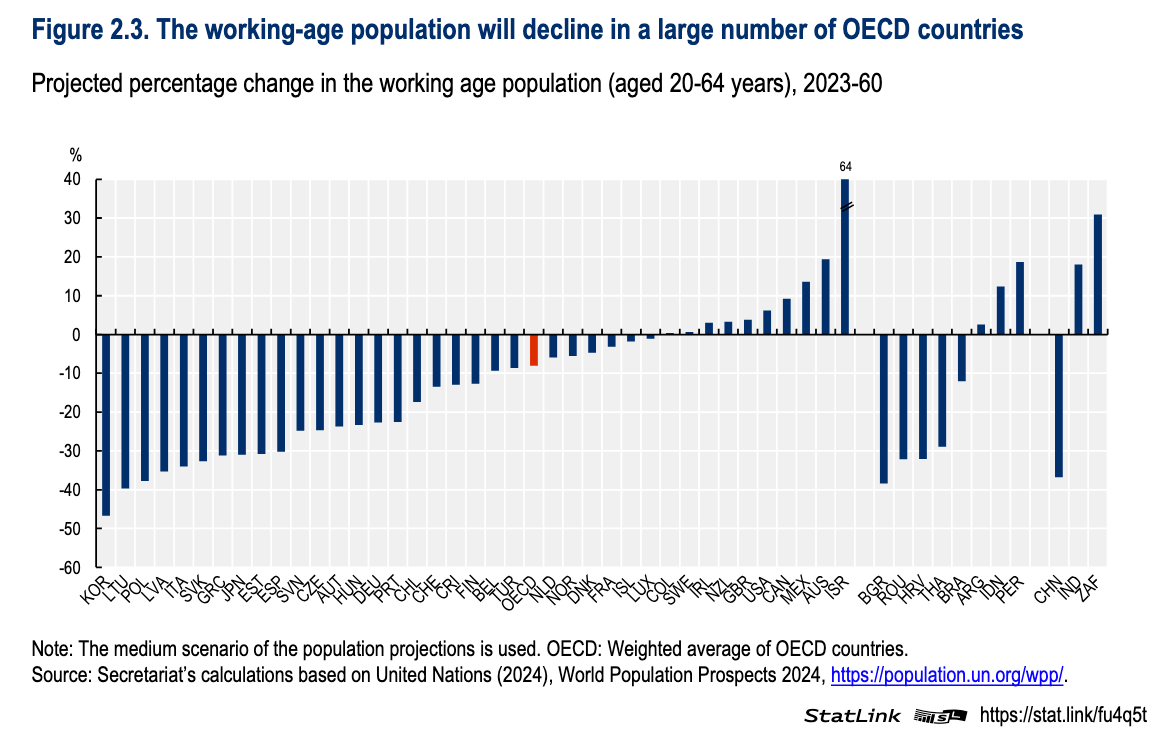

La situazione è destinata a peggiorare nel lungo termine. Secondo l'OECD Employment outlook 2025, la popolazione in età da lavoro (20-64 anni) in Italia diminuirà del 34% entro il 2060.

Questo declino implica una pressione crescente e insostenibile sul sistema previdenziale e sociale, con meno contribuenti chiamati a sostenere un numero sempre maggiore di beneficiari. L'urgenza di adottare politiche efficaci per incrementare la popolazione attiva e garantire la stabilità economica è, di conseguenza, concreta.

Le 5 crisi interconnesse: demografica, lavorativa, sociale, economica e previdenziale

Lo scenario che emerge dai dati INAPP non si limita a un unico problema, ma rivela una complessa combinazione di cinque crisi interconnesse che rendono la situazione italiana particolarmente fragile:

- Crisi Demografica: è il fondamento del problema: il calo costante delle nascite e l'aumento della percentuale di anziani creano una società sempre più vecchia e con meno risorse umane giovani.

- Crisi Lavorativa: la diminuzione dei giovani che entrano nel mondo del lavoro è aggravata dalla carente partecipazione femminile e dalle difficoltà nell'integrazione di nuove competenze. Meno lavoratori attivi comportano meno contributi versati al sistema pensionistico.

- Crisi Sociale: l'incremento degli anziani determina una maggiore domanda di servizi essenziali (assistenza e sanità), che impegna risorse pubbliche già limitate e mette a dura prova la capacità delle famiglie di garantire cure adeguate.

- Crisi Economica: la riduzione della popolazione attiva si traduce in minori consumi e in un calo delle entrate fiscali per lo Stato. Parallelamente, aumenta la spesa pubblica destinata a pensioni e servizi, creando squilibri di bilancio.

- Crisi Previdenziale: il sistema pensionistico basato sulla ripartizione (i contributi di oggi pagano le pensioni di oggi) rischia di diventare insostenibile a causa del rapporto sbilanciato tra contribuenti e beneficiari, con effetti negativi diretti sulle future pensioni.

Queste cinque crisi non sono entità separate, ma si alimentano reciprocamente, rendendo la sfida italiana di vasta portata. Affrontarle richiede urgentemente una visione integrata e azioni tempestive che coinvolgano più settori della società e dell'economia.

Tasso di sostituzione: il divario tra l’ultima retribuzione e la pensione

Il tasso di sostituzione è un concetto fondamentale per comprendere cosa attendersi dalla pensione. Si tratta, come anticipato prima, del rapporto percentuale tra l’importo della prima pensione percepita e l’ultimo stipendio da lavoratore.

In pratica, indica quanto la pensione sarà capace di sostituire il reddito da lavoro (ed è quasi sempre inferiore al 100%).

Il declino inesorabile dei tassi di sostituzione

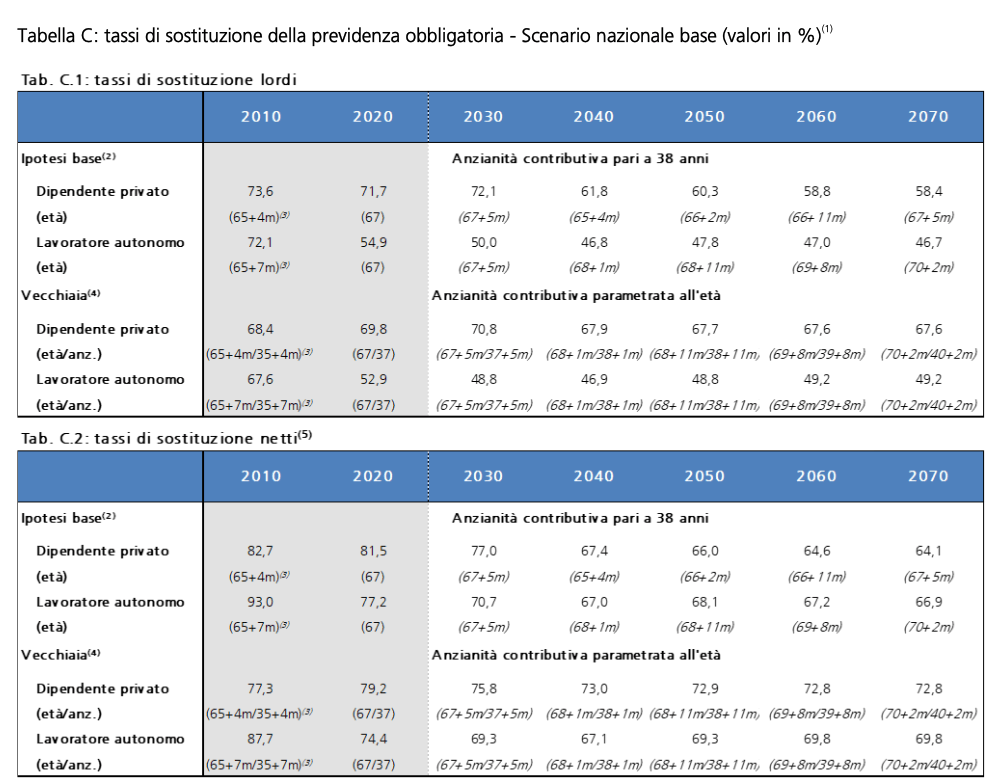

Le proiezioni della Ragioneria generale dello Stato, in linea con i dati allarmanti dell’INAPP, mostrano un calo inesorabile di questo indicatore nei prossimi decenni.

Ad esempio, analizzando i dati per un lavoratore dipendente del settore privato con 38 anni di contributi, si evidenzia un netto tracollo nel potere d'acquisto della pensione:

- il tasso di sostituzione lordo passerà dal 73,6% del 2010 al 58,4% nel 2070;

- il tasso di sostituzione netto scenderà dall’82,7% del 2010 al 64,1% nel 2070.

La causa: il passaggio da retributivo a contributivo

Questo calo è direttamente attribuibile al passaggio dal metodo di calcolo della pensione retributivo (basato sull'ultimo stipendio) a quello contributivo (basato sui contributi versati nell’arco dell’intera vita lavorativa).

Il calcolo contributivo è stato introdotto proprio come risposta strutturale al crollo demografico e al conseguente deterioramento del rapporto tra lavoratori attivi e pensionati, rendendo il sistema più sostenibile finanziariamente. Il suo impatto sul tasso di sostituzione mostra chiaramente come la crisi demografica si traduca in una crisi previdenziale che riduce significativamente il futuro potere d’acquisto.

L’importanza della previdenza complementare

Per far fronte al rischio di un tasso di sostituzione ridotto e a un sistema pensionistico pubblico sotto crescente pressione, la previdenza complementare rappresenta una risposta fondamentale.

Non è più solo un'opzione, ma una integrazione essenziale da costruire nel tempo per colmare il divario della pensione pubblica.

I vantaggi chiave della previdenza complementare

Questo sistema è caratterizzato da alcuni benefici principali che lo rendono uno strumento finanziario strategico:

- Integrazione del reddito: colma il divario tra l’ultima retribuzione e l’assegno pubblico, aumentando significativamente il reddito disponibile al momento della pensione.

- Benefici fiscali: i contributi versati sono deducibili dal reddito imponibile (riducendo le imposte da versare), e sia i rendimenti sia le prestazioni finali sono sottoposti a una fiscalità di favore.

- Flessibilità e scelta: l'aderente può scegliere la linea di investimento più adatta alle proprie esigenze e al proprio profilo di rischio, personalizzando la strategia nel corso del tempo.

- Capitalizzazione individuale: a differenza del sistema a ripartizione della previdenza pubblica, i contributi restano investiti sulla posizione individuale dell’aderente, garantendo che il capitale accumulato sia gestito esclusivamente a suo favore.

Un esempio concreto è Priamo, il fondo pensione negoziale per i lavoratori del settore trasporto pubblico, che offre un’opportunità di previdenza complementare sostenibile e trasparente. Aderire a un fondo come Priamo permette di tutelare il proprio futuro economico con consapevolezza e responsabilità.

Conclusioni

La transizione demografica, evidenziata dai dati INAPP, pone l’Italia di fronte a una sfida senza precedenti. Con 6 milioni di nuovi pensionati in arrivo nei prossimi dieci anni, il sistema previdenziale e sociale è chiamato a rinnovarsi per garantire sostenibilità ed equità.

Il messaggio emerso è inequivocabile: non è più possibile rimandare le azioni necessarie. La previdenza complementare non è più uno strumento semplicemente consigliabile, ma si presenta come una scelta indispensabile per integrare la pensione pubblica e assicurare una qualità della vita adeguata in età avanzata.

Essere consapevoli delle dinamiche in corso e adottare una strategia previdenziale attiva oggi è la chiave per un futuro più sereno. La scelta di costruire una pensione integrativa, attraverso fondi come Priamo, è una decisione responsabile che tutela non solo il singolo, ma contribuisce anche alla stabilità economica e sociale del Paese.

Articoli correlati

Legge di bilancio 2026: tutte le novità sulle pensioni e sulla Previdenza complementare

30/01/2026 - Redazione Fondo PriamoLegge di Bilancio 2026: cosa cambia per pensioni pubbliche e previdenza complementare, tra età pensionabile, incentivi e vantaggi fiscali.

Cristallizzazione del diritto alla pensione: cosa significa e cosa comporta

12/12/2025 - Redazione Fondo PriamoScopri cos’è la cristallizzazione del diritto alla pensione, i suoi vantaggi per chi continua a lavorare e il confronto con le opzioni dei fondi pensione.

Cos’è il montante contributivo e come si costruisce

31/07/2025 - Redazione Fondo PriamoCos'è il montante contributivo e come si costruisce? Scopri come cresce, i vantaggi fiscali e le opzioni al momento del pensionamento.

Nel 2024 le spese previdenziali in Italia ammontano a 400 miliardi di euro

02/07/2025 - Redazione Fondo PriamoSecondo l'ISTAT, nel 2024 la spesa previdenziale italiana ha raggiunto i 400,4 miliardi di euro, di cui oltre l'80% è assorbito dagli assegni pensionistici.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori