Il blog di Priamo

Fondi Pensione Negoziale, Aperto e Piano Individuale (PIP): quale conviene?

Il sistema previdenziale italiano si articola su una struttura a tre pilastri che è fondamentale comprendere per pianificare con consapevolezza il proprio domani.

Il primo è rappresentato dalla pensione pubblica obbligatoria gestita dall'INPS, il cui compito è fornire un reddito di base al termine della carriera. Accanto a questa si collocano le forme di previdenza complementare, suddivise tra il secondo pilastro, che comprende i fondi negoziali o chiusi di natura collettiva, e il terzo pilastro, costituito dalla previdenza individuale attraverso fondi aperti e piani individuali pensionistici (PIP).

In questo approfondimento analizzeremo nel dettaglio il funzionamento di queste tre componenti, ponendo un accento particolare sulle differenze strutturali tra le diverse forme di previdenza integrativa. Esploreremo le dinamiche che regolano i fondi collettivi rispetto a quelli individuali per fornire un quadro completo delle opzioni a disposizione dei risparmiatori nel contesto normativo attuale.

Un passaggio cruciale dell'analisi riguarderà la presenza o meno dello scopo di lucro all'interno dei fondi pensione, un fattore che determina ripercussioni dirette e significative sui costi applicati agli aderenti. Questa differenza si traduce in una diversa erosione del capitale accumulato nel tempo.

Concluderemo l'esame attraverso un esempio numerico volto a misurare l'impatto reale dei costi di gestione su un orizzonte temporale di 35 anni. Questo esercizio permetterà di visualizzare come anche piccole variazioni nelle commissioni possano generare differenze di decine di migliaia di euro sul montante finale, influenzando in modo determinante il tenore di vita durante il pensionamento.

Previdenza complementare: le tre opzioni per i risparmiatori

Il sistema pensionistico pubblico italiano, basato sul metodo contributivo introdotto dalla Riforma Dini del 1995, tende a erogare assegni sempre più contenuti rispetto all'ultima retribuzione percepita.

Questa dinamica trasforma la previdenza complementare da semplice opzione a scelta necessaria per mantenere un tenore di vita adeguato dopo il ritiro dal lavoro.

Nell'ordinamento italiano convivono tre principali forme di previdenza complementare:

- Fondi pensione negoziali (o chiusi): definiti "fondi di categoria", nascono da accordi tra sindacati e associazioni datoriali nell'ambito dei Contratti Collettivi Nazionali (CCNL). L'accesso è riservato esclusivamente ai lavoratori di quel settore specifico. Un esempio calzante è il Fondo Priamo, dedicato ai dipendenti del Trasporto Pubblico Locale e dei comparti affini.

- Fondi pensione aperti: sono istituiti da banche, compagnie assicurative o società di gestione del risparmio (SGR). A differenza dei negoziali, sono accessibili a chiunque, indipendentemente dal settore lavorativo o dalla condizione occupazionale.

- Piani Individuali Pensionistici (PIP): si tratta di polizze assicurative create esclusivamente per finalità previdenziali. Pur essendo aperti a tutti come i fondi aperti, si distinguono perché assumono la forma tecnica di contratti di assicurazione sulla vita.

Punti di contatto e divergenze strutturali

Tutte e tre le tipologie condividono pilastri fondamentali, come il meccanismo di capitalizzazione individuale (dove ogni versamento va a costituire un tesoretto personale), l'accesso ai medesimi benefici fiscali e la possibilità di richiedere anticipazioni o riscatti al verificarsi di determinate condizioni.

Tuttavia, le differenze restano profonde e riguardano principalmente la natura giuridica, la presenza o meno dello scopo di lucro e, di conseguenza, la struttura dei costi applicati all'aderente. Questi fattori incidono direttamente sul montante finale che il lavoratore si troverà a disposizione al momento del pensionamento.

No-profit o scopo di lucro?

La distinzione tra le diverse forme di previdenza complementare non risiede nel meccanismo tecnico, ma nella natura e nelle finalità di chi gestisce il risparmio.

I fondi pensione negoziali sono enti senza scopo di lucro nati dalla contrattazione collettiva tra rappresentanze datoriali e sindacali. Il loro unico obiettivo è supportare l'aderente nella costruzione della pensione integrativa alle migliori condizioni possibili: non essendoci azionisti da remunerare o profitti da massimizzare, ogni risparmio sui costi di gestione resta nella posizione individuale dell'iscritto.

Al contrario, i fondi aperti e i PIP sono prodotti commerciali istituiti con scopo di lucro da banche, assicurazioni e società di gestione. Questi soggetti devono remunerare le proprie strutture, gli azionisti e le reti di vendita. Di conseguenza, i costi sostenuti dall'aderente non coprono solo le spese vive, ma servono a generare un margine di profitto per l'istituto emittente.

Il potere della collettività e la governance

In questo scenario, la contrattazione collettiva gioca un ruolo determinante attraverso due leve principali:

- Potere negoziale ed economie di scala: quando decine di migliaia di lavoratori aderiscono a un fondo di categoria, l'ente acquisisce una forza contrattuale verso i gestori finanziari che un singolo risparmiatore non potrebbe mai avere. Ciò permette di negoziare commissioni estremamente favorevoli e abbattere i costi fissi, traducendosi in un ISC (Indicatore Sintetico di Costo) strutturalmente più basso rispetto ai prodotti commerciali.

- Governance paritetica: gli organi di amministrazione e controllo dei fondi negoziali sono composti per metà da rappresentanti dei lavoratori e per metà dai datori di lavoro. I lavoratori, tramite i sindacati, partecipano alle decisioni strategiche e vigilano sull'efficienza della struttura. Nei fondi aperti e nei PIP, invece, ogni decisione spetta esclusivamente all'istituto emittente.

Il fattore decisivo: confronto dei costi

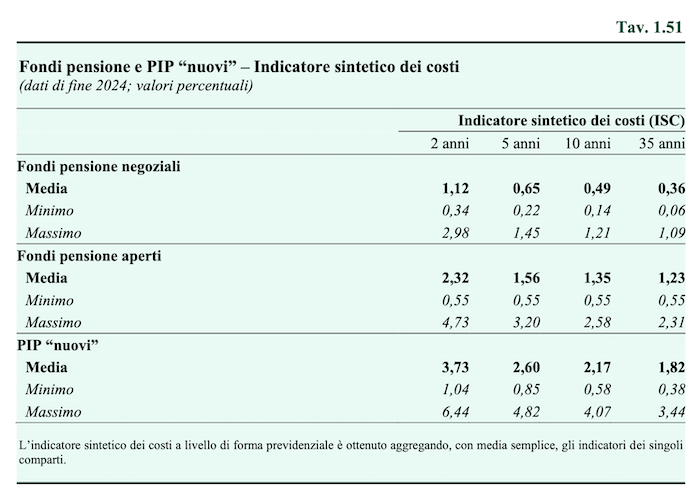

Per confrontare in modo oggettivo i costi delle diverse forme di previdenza complementare, la COVIP ha introdotto l'Indicatore Sintetico di Costo (ISC) già citato prima.

Questo indice esprime in percentuale il costo annuo complessivo sostenuto dall'aderente, simulato su un profilo standard che prevede un versamento di 2.500 euro annui e un rendimento ipotizzato del 4%.

L'ISC è uno strumento fondamentale per la trasparenza, poiché sintetizza in un unico numero tutte le voci di spesa: dai costi di iscrizione alle commissioni sul patrimonio, fino alle spese fisse sui versamenti. Ogni forma pensionistica è obbligata a pubblicarlo nella propria Nota Informativa, permettendo così ai risparmiatori di consultare il "Comparatore dei costi" sul portale dell'Autorità di Vigilanza.

Il divario strutturale nei costi (Dati 2025)

La Relazione COVIP pubblicata nel 2025 (riferita all'anno precedente) evidenzia differenze profonde tra le tipologie di fondo su un orizzonte di lungo periodo (35 anni), tipico della carriera lavorativa:

- Fondi Negoziali: ISC medio dello 0,36%

- Fondi Aperti: ISC medio dell'1,23%

- PIP (Piani Individuali): ISC medio dell'1,82%

I numeri parlano chiaro: su base annua, un fondo aperto costa oltre tre volte di più di un fondo negoziale, mentre un PIP arriva a costare oltre cinque volte tanto.

Come sottolineato dalla stessa COVIP, questo vantaggio competitivo dei fondi di categoria deriva non solo dall'assenza di scopo di lucro, ma anche dalle significative economie di scala generate dalla loro ampia dimensione media.

Proiezione a 35 anni: quanto costa non scegliere un fondo negoziale?

A prima vista, una differenza dell'1% o del 2% all'anno può sembrare irrilevante. Ma su orizzonti pluridecennali, anche piccoli gap di costo si trasformano in differenze significative sul capitale finale accumulato.

Facciamo un esempio concreto, considerando:

- versamento costante di 200 euro mensili per 35 anni;

- tasso di rendimento lordo annuo ipotizzato del 4% per tutte le tipologie;

- ISC pari a 0,36% per i fondi negoziali, 1,23% per i fondi aperti e 1,82% per i PIP (il dato 2024 sui 35 anni).

Per i conteggi dell’interesse composto lordo e netto utilizzeremo il calcolatore ufficiale della Banca d’Italia.

Prima di procedere precisiamo che la simulazione è puramente illustrativa e non tiene conto di variazioni nei rendimenti, nella fiscalità o nei contributi nel tempo.

| Importo a 35 anni (in euro) | |

| Montante lordo (4%) | 182.746,28 |

| Montante con ISC fondi negoziali (4%-0,36%=3,64%) | 169.334,44 |

| Montante con ISC fondi aperti (4%-1,23%=2,77%) | 141.546,47 |

| Montante con ISC PIP (4%-1,82%=2,18%) |

125.858,72 |

Le differenze sono consistenti, tra fondi negoziali e aperti siamo a quasi 28.000 euro, mentre con i PIP saliamo a oltre 43.000. Somme ingenti che, nel caso dei fondi negoziali, rimangono nelle disponibilità degli aderenti.

Conclusioni

Per chi ha il diritto di aderire a un fondo pensione negoziale, questa rappresenta quasi sempre la scelta economicamente più efficiente. Al vantaggio strutturale dei costi contenuti si uniscono una governance trasparente, orientata esclusivamente all'interesse dell'aderente, e rendimenti di lungo periodo che la Relazione COVIP conferma essere tendenzialmente superiori alla rivalutazione del TFR lasciato in azienda.

I fondi aperti e i PIP conservano la loro utilità specifica per chi non ha accesso a un fondo di categoria, come i lavoratori autonomi o i liberi professionisti. In questi casi, rimane fondamentale consultare e confrontare attentamente l'ISC dei diversi prodotti sul mercato prima di procedere con l'adesione.

Per chi invece può accedere a un fondo negoziale come il Fondo Priamo, la scelta più razionale è aderire il prima possibile. Nella previdenza complementare, infatti, il tempo è la variabile che più incide sul montante finale: ogni anno di partecipazione in più significa più capitale accumulato e una pensione integrativa potenzialmente più consistente.

Articoli correlati

Un caffè al giorno al fondo pensione: tutti i vantaggi per l'aderente

11/03/2026 - Redazione Fondo PriamoUn caffè al giorno nel fondo pensione: come piccoli versamenti possono trasformarsi in una pensione integrativa più solida.

Come capire i rendimenti del tuo fondo pensione: leggere i dati in modo semplice

27/02/2026 - Redazione Fondo PriamoCome leggere i rendimenti del fondo pensione: guida semplice per capire i dati, usare l’Area Riservata e valutare la tua posizione.

Assemblea dei Delegati del Fondo Priamo: cos'è e quale funzione svolge

09/01/2026 - Redazione Fondo PriamoScopri cos’è l’Assemblea dei Delegati del Fondo Priamo, come si compone e quale ruolo svolge nella gestione democratica della previdenza.

5 cose da verificare nel tuo Fondo Pensione entro dicembre

04/12/2025 - Redazione Fondo PriamoScopri le 5 verifiche da fare nel tuo fondo pensione entro dicembre per ottimizzare costi, performance, obiettivi e pianificazione previdenziale.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori