Il blog di Priamo

Come capire i rendimenti del tuo fondo pensione: leggere i dati in modo semplice

La previdenza integrativa è un pilastro essenziale per garantirsi la necessaria serenità economica una volta terminata l’attività lavorativa. Monitorare con regolarità l’andamento del proprio fondo non è sinonimo di ansia, bensì un atto di consapevolezza fondamentale per costruire, giorno dopo giorno, il proprio domani.

In questo articolo analizzeremo l'importanza di conoscere i "numeri" della propria posizione individuale, per poi approfondire le modalità di accesso e le funzionalità dell'Area Riservata del Fondo Priamo.

Per agevolare la consultazione, troverete inoltre un mini glossario dedicato ai termini tecnici e una serie di criteri utili per valutare i rendimenti, fornendovi così gli strumenti necessari a compiere scelte previdenziali informate e sicure.

Perché è importante conoscere i "numeri" del fondo pensione

Monitorare i dati del proprio fondo non è solo una questione di curiosità, ma un presupposto fondamentale per compiere scelte strategiche e informate, come:

- Verificare che il percorso previdenziale sia in linea con i propri obiettivi;

- Valutare l'opportunità di modificare il comparto di investimento;

- Decidere se incrementare i versamenti mensili o effettuare contributi volontari una tantum;

- Valutare il reintegro di eventuali anticipazioni ottenute in precedenza.

In uno scenario in cui la pensione pubblica potrebbe non garantire il mantenimento del tenore di vita abituale, la previdenza complementare assume un ruolo cruciale che richiede attenzione costante. In quest'ottica, l'Area Riservata del Fondo Priamo agisce come una finestra sul domani: attraverso questo portale, ogni iscritto può monitorare in modo trasparente la propria posizione, analizzando il capitale accumulato e la coerenza della strategia d'investimento rispetto ai traguardi di lungo periodo.

Per iniziare, è sufficiente collegarsi al sito fondopriamo.it e accedere alla sezione login. Una volta entrati, la Dashboard offrirà una sintesi immediata e completa di tutte le informazioni rilevanti sulla propria posizione individuale.

Glossario essenziale per l'aderente

Per orientarsi correttamente tra i dati del fondo pensione e semplificarne la consultazione, è fondamentale conoscere alcuni termini tecnici che ricorrono frequentemente all'interno dell'Area Riservata.

1. Valore Quota

Rappresenta il "prezzo" unitario di una singola quota del comparto prescelto.

Funziona in modo analogo al prezzo di un'azione: i contributi versati vengono convertiti in un numero preciso di quote in base al valore corrente:

- se il valore aumenta: gli investimenti del fondo stanno generando un rendimento positivo;

- se il valore diminuisce: il fondo sta attraversando una fase di mercato meno favorevole.

Il valore viene aggiornato mensilmente riflettendo l'andamento dei mercati finanziari.

2. Valore della Posizione Individuale

È il capitale complessivo accumulato dall'iscritto fino a una data specifica. Questo importo è il risultato della somma di tutti i versamenti (contributi propri, del datore di lavoro e TFR) e dei rendimenti maturati, al netto di costi e imposte. In sintesi, rappresenta il valore attuale del proprio risparmio previdenziale.

3. Comparto

Indica la specifica linea di investimento scelta. Il Fondo Priamo offre tre opzioni con diversi profili di rischio/rendimento:

- Garantito Protezione: rendimenti contenuti e tutela del capitale investito.

- Bilanciato Prudenza: esposizione al rischio moderata per una crescita equilibrata.

- Bilanciato Sviluppo: componente azionaria più marcata e prospettive di rendimento superiori, a fronte di un maggiore rischio.

La scelta dovrebbe seguire il proprio orizzonte temporale, privilegiando comparti più dinamici (Sviluppo) nelle fasi iniziali della carriera e spostandosi verso linee più prudenti (Garantito) all'avvicinarsi del pensionamento.

4. Rendimento lordo vs Rendimento netto

Il rendimento lordo è la performance "grezza" ottenuta dagli investimenti prima di qualsiasi detrazione.

Il rendimento netto, invece, è il valore reale che incrementa la posizione individuale, una volta sottratti costi e fiscalità. È questo il dato fondamentale per valutare la crescita effettiva del proprio capitale.

5. TFR – Trattamento di Fine Rapporto

È la quota di "liquidazione" maturata annualmente. Se lasciato in azienda, viene rivalutato per legge (1,5% fisso + 75% dell'inflazione ISTAT).

Se destinato al fondo pensione, l'aderente può invece puntare a rendimenti potenzialmente più elevati nel lungo periodo rispetto alla rivalutazione standard.

Come valutare il rendimento: una visione di lungo periodo

Per analizzare correttamente i rendimenti del proprio fondo pensione e compiere scelte strategiche, è fondamentale considerare alcuni fattori chiave prima di intervenire sulla propria posizione:

- Rendimento Netto vs Lordo: come evidenziato nel glossario, l'unico dato che incide realmente sulla crescita del capitale è il rendimento al netto di costi e fiscalità.

- Orizzonte temporale: la previdenza complementare è un investimento a lungo termine. Se mancano decenni al pensionamento, le oscillazioni negative di un singolo anno non devono allarmare, poiché i mercati tendono a riequilibrarsi nel tempo.

- Benchmark del TFR: il parametro di confronto principale resta la rivalutazione del TFR lasciato in azienda.

Un esempio pratico: il potere dei rendimenti composti

Per comprendere l'impatto di questi elementi, ipotizziamo uno scenario basato su dati medi di settore:

- Capitale iniziale: 50.000 € investiti per 10 anni.

- Rendimento lordo annuo: 6%.

- Fiscalità (20% sui rendimenti): incide per l'1,2% (riducendo il rendimento al 4,8%).

- Costi di gestione (ISC medio): 0,49% (dato COVIP 2024 per i fondi negoziali).

- Rendimento annuo netto stimato: 4,31%.

Utilizzando il calcolatore della Banca d’Italia, il montante finale (capitale + interessi) ammonterebbe a 76.248,17 €.

Al contrario, lasciando la stessa cifra in azienda con una rivalutazione media del TFR pari al 2,4% (dato Relazione COVIP), si otterrebbero 63.382,53 €.

Il valore della scelta: in questo scenario, la previdenza complementare genera un valore aggiuntivo di quasi 13.000 € rispetto al TFR tradizionale. Quando i rendimenti del fondo superano l'inflazione e la rivalutazione fissa, l'impatto sul futuro previdenziale si traduce in un beneficio economico di diverse migliaia di euro.

L'impatto dei costi: l'indicatore che può erodere il risparmio

L’Indicatore Sintetico di Costo (ISC) è il parametro che esprime, in percentuale, l’incidenza annua delle spese di gestione sul capitale accumulato: un ISC ridotto garantisce che il rendimento generato non venga eccessivamente eroso dai costi.

Questo dato è cruciale: nel corso di decenni, differenze di costo apparentemente minime possono tradursi in una perdita di migliaia di euro sulla pensione integrativa finale.

L’ISC del Fondo Priamo è sempre consultabile nella Nota Informativa, disponibile sia sul sito web che nell’Area Riservata.

Perché i costi sono determinanti?

Un rendimento lordo brillante può essere vanificato da commissioni troppo elevate. Consideriamo questo confronto:

- Fondo A: rendimento lordo del 6% con costi annui del 2% → rendimento netto del 4%.

- Fondo B: rendimento lordo del 5,5% con costi annui dello 0,5% → rendimento netto del 5%.

Grazie all'interesse composto - il meccanismo per cui i rendimenti maturati generano a loro volta nuovi guadagni - questa differenza dell'1% si amplifica drasticamente nel lungo periodo, favorendo chi ha scelto la soluzione meno costosa.

Il vantaggio dei Fondi Negoziali

I fondi negoziali come Priamo offrono generalmente costi più contenuti rispetto ai fondi aperti o ai piani individuali pensionistici (PIP).

Questo beneficio deriva dalla natura stessa dei fondi negoziali: essendo enti senza scopo di lucro, sfruttano le economie di scala generate dall'alto numero di iscritti per abbattere le spese.

Mantenere bassi i costi operativi significa massimizzare il rendimento effettivo e, di conseguenza, garantire un capitale previdenziale più consistente.

Strumenti di pianificazione: i motori di calcolo

Il Fondo Priamo mette a disposizione dei propri iscritti avanzati strumenti digitali per una pianificazione previdenziale accurata. In particolare, è possibile utilizzare:

- stima la tua pensione: consente di proiettare l'importo della futura pensione integrativa inserendo dati personali come l’età, la data prevista di pensionamento, i versamenti programmati e il comparto scelto;

- motore di calcolo per la rendita: permette di ipotizzare diverse tipologie di erogazione in base alle necessità di protezione dell'aderente e dei suoi familiari;

- confronta costi: utilizza l'ISC per paragonare le spese di gestione di Priamo con quelle di fondi aperti e piani individuali pensionistici (PIP).

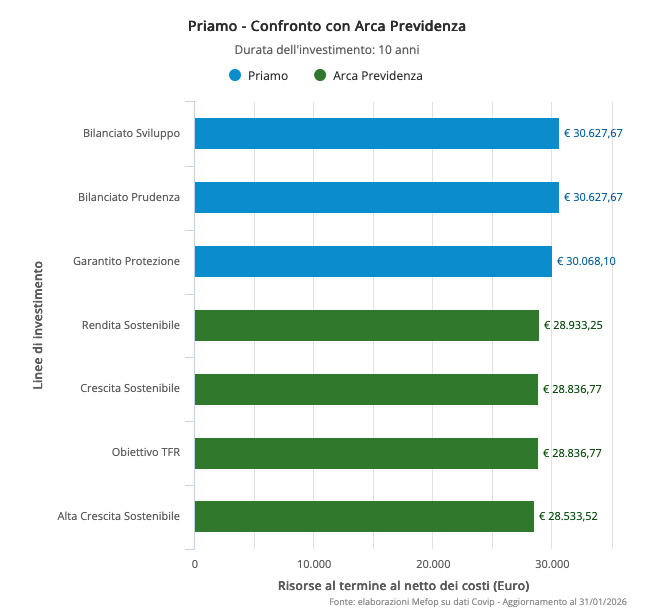

Un esempio pratico di risparmio sui costi

Ipotizziamo un investimento decennale con un versamento annuo di 2.500 € e un rendimento costante del 4%.

Confrontando Priamo con un fondo aperto come Arca Previdenza, emerge chiaramente come i minori costi dei comparti negoziali garantiscano performance superiori a parità di rendimento lordo.

Il Prospetto delle Prestazioni: la tua "pagella" annuale

Un altro strumento essenziale è il Prospetto delle Prestazioni - Fase di accumulo. Questo documento, inviato annualmente a ogni iscritto, rappresenta un riepilogo trasparente della propria posizione, includendo:

- I contributi versati durante l'anno;

- Il valore del capitale a inizio e fine periodo;

- I rendimenti netti maturati e i costi applicati;

- Eventuali prestazioni o anticipazioni erogate.

Si tratta della lettera informativa fondamentale per monitorare l'evoluzione del piano previdenziale nel tempo.

Sia i motori di calcolo che il prospetto annuale sono progettati per essere intuitivi. Dedicare del tempo alla loro consultazione permette di mantenere il pieno controllo del proprio investimento e di intervenire tempestivamente, qualora fosse necessario correggere la strategia contributiva o cambiare comparto.

Conclusioni

Monitorare i rendimenti del fondo pensione non richiede competenze da esperti finanziari né un impegno costante. Una verifica periodica, effettuata una o due volte l'anno, è sufficiente per verificare l'andamento della propria posizione e confermare che il percorso sia in linea con le aspettative.

L'Area Riservata di Priamo è stata progettata proprio per rendere questo compito semplice e intuitivo, offrendo una panoramica immediata senza necessità di analisi complesse.

L'approccio più corretto è quello basato sulla calma e sulla visione di lungo periodo. La previdenza complementare è una maratona, non uno sprint: le oscillazioni temporanee dei mercati, eventuali rendimenti negativi annuali o le variazioni del valore della quota sono eventi fisiologici che vanno valutati nell'arco di decenni.

Mantenere la rotta programmata ed evitare decisioni impulsive sono i presupposti fondamentali per garantirsi un capitale adeguato al momento del pensionamento.

Essere consapevoli dei "numeri" del proprio fondo significa, in ultima analisi, diventare protagonisti attivi del proprio futuro, assumendo il controllo di una questione fondamentale per la propria serenità economica.

Articoli correlati

Fondi Pensione Negoziale, Aperto e Piano Individuale (PIP): quale conviene?

20/03/2026 - Redazione Fondo PriamoFondi pensione: differenze tra negoziale, aperto e PIP. Confronto su costi, rendimento e convenienza nel lungo periodo.

Un caffè al giorno al fondo pensione: tutti i vantaggi per l'aderente

11/03/2026 - Redazione Fondo PriamoUn caffè al giorno nel fondo pensione: come piccoli versamenti possono trasformarsi in una pensione integrativa più solida.

Assemblea dei Delegati del Fondo Priamo: cos'è e quale funzione svolge

09/01/2026 - Redazione Fondo PriamoScopri cos’è l’Assemblea dei Delegati del Fondo Priamo, come si compone e quale ruolo svolge nella gestione democratica della previdenza.

5 cose da verificare nel tuo Fondo Pensione entro dicembre

04/12/2025 - Redazione Fondo PriamoScopri le 5 verifiche da fare nel tuo fondo pensione entro dicembre per ottimizzare costi, performance, obiettivi e pianificazione previdenziale.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori