Il blog di Priamo

Educazione finanziaria nelle scuole: il primo rapporto Edufin

A un anno dall’entrata in vigore della Legge 21/2024, il Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria (Comitato Edufin), in sinergia con il Ministero dell’Istruzione e del Merito, ha presentato il primo rapporto quantitativo sulla diffusione della cultura finanziaria nelle scuole secondarie di secondo grado (licei, istituti tecnici e professionali).

In questo articolo analizzeremo la struttura del Rapporto, definendo i soggetti coinvolti, l'ambito scolastico dell’indagine e il profilo socio-demografico dei partecipanti. Esamineremo quindi i dati principali emersi per tracciare uno stato dell'arte aggiornato sull'insegnamento della materia negli istituti italiani.

Inoltre, dedicheremo un approfondimento alla formazione previdenziale: un tema cruciale per le nuove generazioni, ma ancora poco presente nei programmi scolastici.

Concluderemo, infine, delineando le prossime tappe necessarie per una diffusione capillare della cultura finanziaria, assicurativa e previdenziale tra i giovani.

Educazione finanziaria nelle scuole: il Rapporto Edufin 2026

Il “Primo rapporto sull'educazione finanziaria nelle scuole italiane” fotografa gli esiti di un’ampia indagine condotta tra novembre 2024 e marzo 2025. Lo studio ha coinvolto dirigenti e docenti di quasi diecimila istituti, registrando un tasso di risposta del 21,8%.

In termini numerici, hanno contribuito alla ricerca 759 dirigenti scolastici (responsabili di 2.144 plessi) e 2.693 docenti afferenti a 2.360 scuole. Attraverso questionari mirati, il Rapporto ha mappato le attività didattiche già in essere, il livello di conoscenza delle linee guida nazionali e i fabbisogni formativi del personale. Per la prima volta, si dispone di un quadro sistematico e aggiornato sulle competenze economiche e finanziarie trasmesse all'interno del sistema scolastico nazionale.

Il campione degli istituti, stratificato per area territoriale, tipologia di scuola e ampiezza del comune, evidenzia una netta prevalenza degli istituti d'istruzione superiore (oltre il 50%), realtà che spesso raggruppano diversi indirizzi sotto un'unica gestione amministrativa.

Sotto il profilo demografico, l'indagine rivela una forte presenza femminile in entrambi i ruoli:

- Dirigenti scolastici: il 61,4% è donna, con un’età media elevata e, in sei casi su dieci, oltre vent'anni di anzianità di servizio.

- Docenti: le donne rappresentano il 63% del campione. Rispetto ai dirigenti, l’età media è più bassa, mentre la formazione accademica risulta equamente distribuita tra gli ambiti STEM, umanistico ed economico-giuridico.

Perché l'educazione finanziaria è diventata obbligatoria in Italia?

La Legge 21/2024 (nota come "Legge Capitali") ha segnato una svolta, introducendo l'educazione finanziaria in modo organico in tutti gli istituti italiani attraverso l'insegnamento obbligatorio dell'Educazione Civica, dalle primarie fino alle secondarie di secondo grado.

L’articolo 25 della norma riconosce formalmente il diritto dei cittadini alla cultura del risparmio, dell'investimento e della pianificazione previdenziale, estendendo l'attenzione anche alle tecnologie digitali e all'economia sostenibile.

Nelle scuole superiori, l'insegnamento è affidato prioritariamente ai docenti di discipline giuridiche ed economiche; laddove tali figure non siano presenti, l'incarico viene ripartito tra più insegnanti. Data la natura trasversale della materia, la collaborazione interdisciplinare tra i docenti risulta essenziale per una formazione completa.

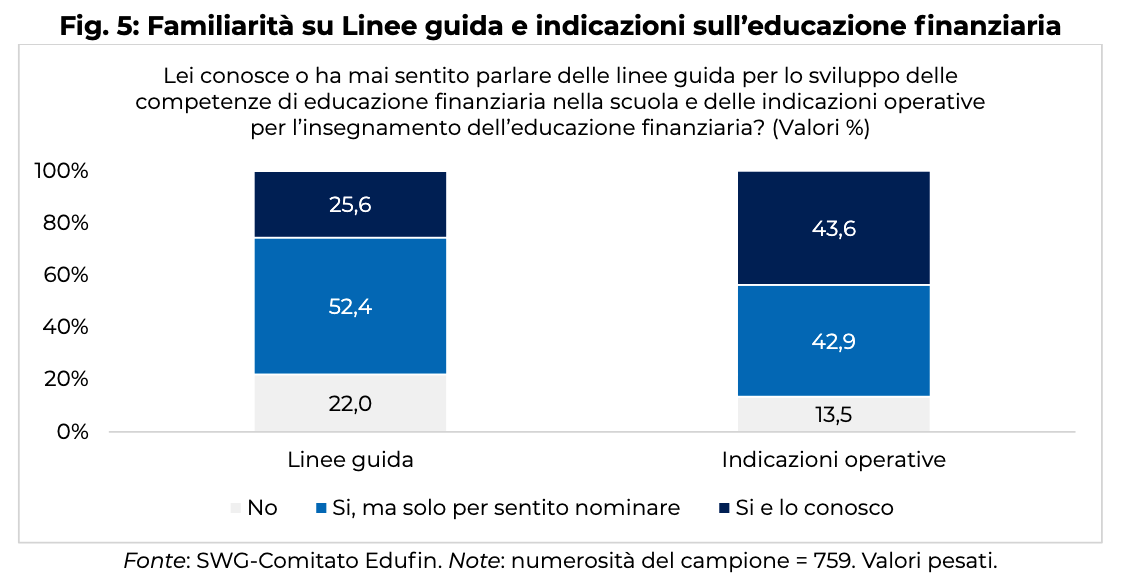

A supporto di questo percorso, il Comitato Edufin ha predisposto specifiche Linee Guida e indicazioni operative: strumenti che, come emerge dal Rapporto, iniziano a essere ampiamente conosciuti da dirigenti e docenti, ponendo le basi per una loro adozione strutturale.

L’obiettivo di questa riforma è formare cittadini consapevoli, in grado di gestire responsabilmente il denaro e di decodificare rischi e opportunità del mercato, anche digitale.

L’urgenza dell’intervento è confermata dai dati internazionali: nell'indagine PISA 2022, gli studenti italiani hanno ottenuto un punteggio di 484 nell'alfabetizzazione finanziaria, restando al di sotto della media OCSE (498 punti), con il 18% dei giovani che non raggiunge nemmeno le competenze minime di base.

I numeri chiave del rapporto: l'Italia a "macchia di leopardo"

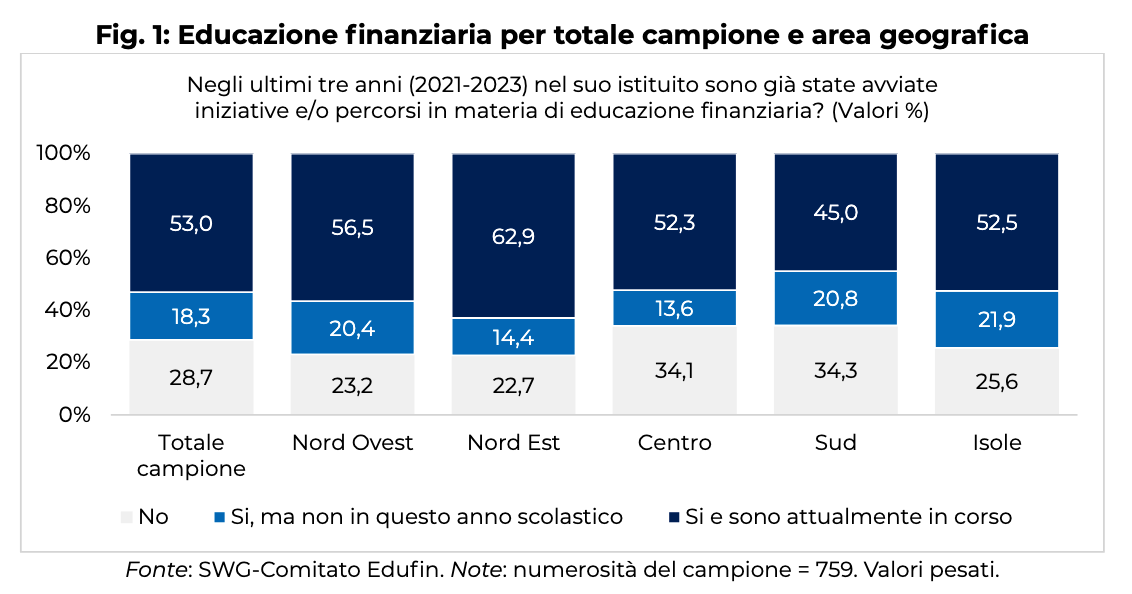

Il Rapporto Edufin 2026 delinea un quadro incoraggiante, sebbene segnato da una forte eterogeneità. Il 71,3% dei dirigenti scolastici riferisce l'attivazione di percorsi di educazione finanziaria nell'ultimo triennio (con il 53% delle attività già in corso). Tra gli istituti rimasti finora inerti (28,7%), la quasi totalità (82,3%) prevede di colmare il divario entro l'anno scolastico 2025-2026.

La distribuzione territoriale conferma tuttavia un'Italia "a macchia di leopardo": le scuole più propositive si concentrano nel Nord-Est (62,9%) e nel Nord-Ovest (56,5%), distanziando il Centro (52,3%), le Isole (52,5%) e il Sud, che chiude la classifica con il 45%.

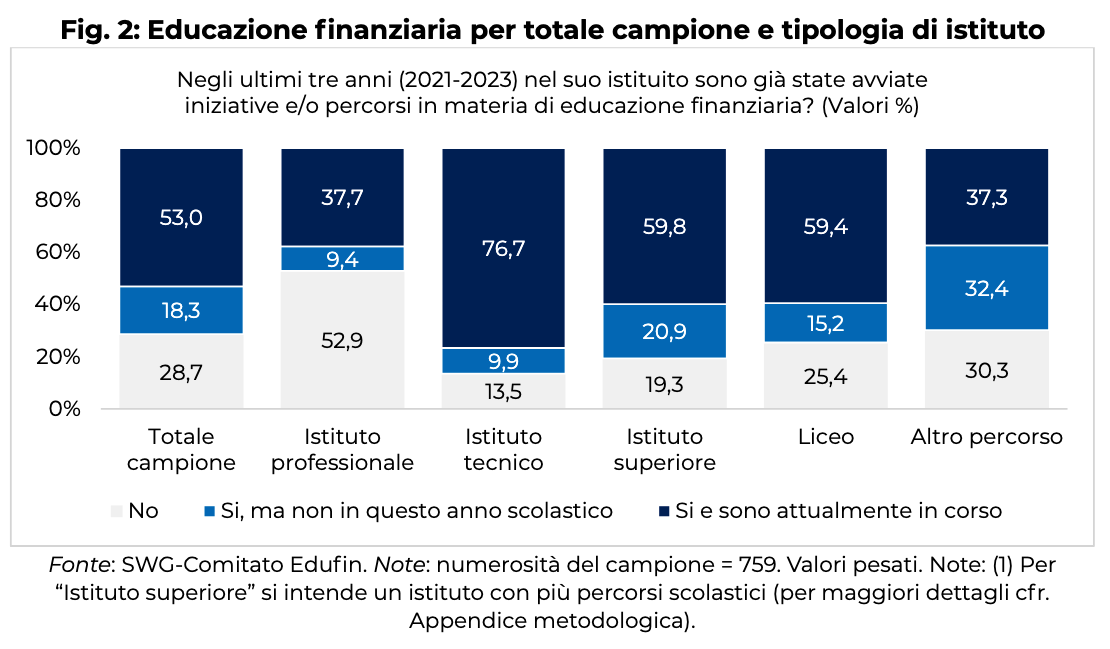

Anche l'indirizzo di studio gioca un ruolo determinante: gli istituti tecnici guidano la classifica con il 76,7% di progetti avviati, seguiti dai licei (59%), mentre gli istituti professionali e d'arte mostrano una partecipazione più timida, attestandosi intorno al 37%.

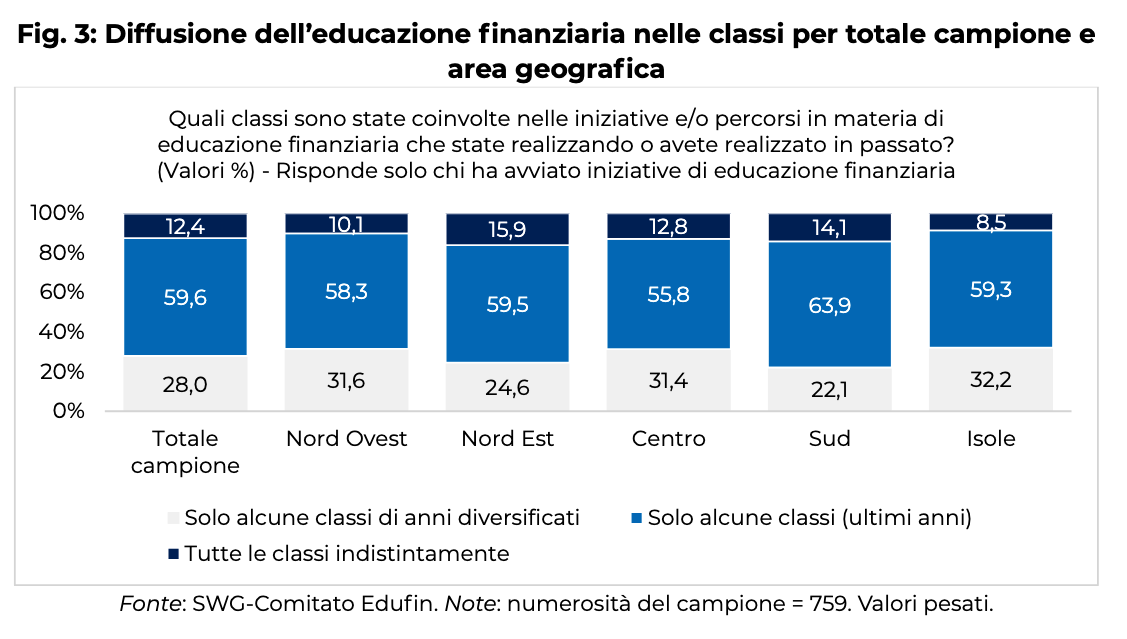

Un dato cruciale riguarda il target studentesco: i programmi si focalizzano prevalentemente sulle classi del triennio finale (59,6%), mentre solo il 12,4% degli istituti coinvolge l'intero corpo studentesco. Questa tendenza evidenzia la priorità di fornire strumenti di gestione economica a chi è prossimo all'ingresso nel mercato del lavoro.

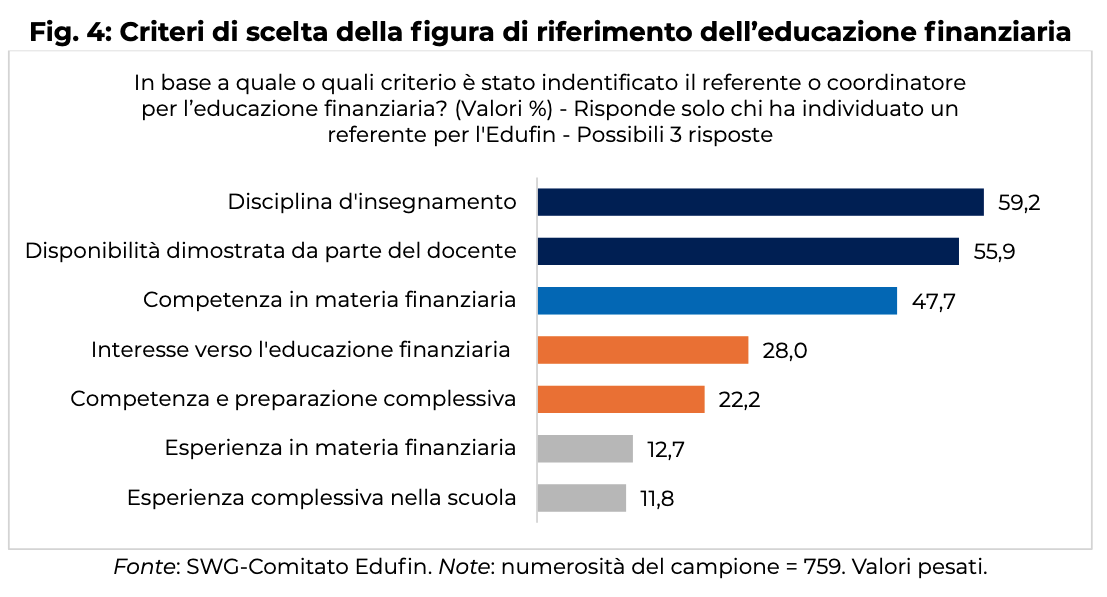

Per strutturare l'offerta formativa, il 61,2% dei dirigenti ha già individuato (o è in procinto di farlo) una figura di riferimento dedicata. La selezione di tali referenti avviene principalmente in base alla disciplina insegnata (59,2%), alla disponibilità individuale (55,9%) e alle specifiche competenze economico-finanziarie (47,7%).

Previdenza complementare e giovani: un terreno ancora da esplorare

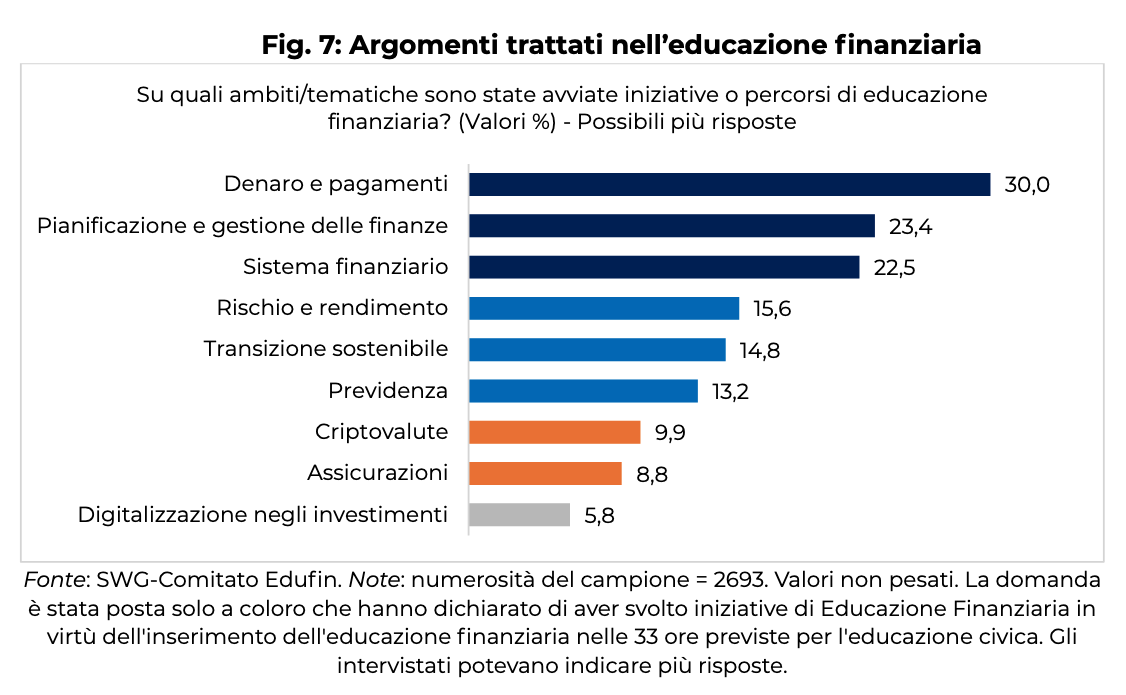

Nonostante il dinamismo generale, il Rapporto Edufin 2026 mette in luce un punto debole strutturale: lo sbilanciamento dei programmi didattici. Le ore di lezione si concentrano prevalentemente sui concetti economici di base, lasciando scoperte aree fondamentali per la sicurezza finanziaria a lungo termine.

Nello specifico, i temi più trattati riguardano:

- Gestione del denaro e mezzi di pagamento (30%);

- Pianificazione finanziaria (23,4%);

- Funzionamento del sistema finanziario (22,5%).

Al contrario, la previdenza viene affrontata solo dal 13,2% dei docenti, mentre i temi assicurativi scendono all'8,8%.

Questa lacuna appare particolarmente critica se letta alla luce dei dati demografici. Il Rapporto sottolinea come la cultura previdenziale non sia solo un sapere teorico, ma un pilastro per la resilienza economica individuale e sociale. L'urgenza di parlare di previdenza complementare ai giovani è confermata dai dati COVIP (Relazione 2024): l'età media degli aderenti ai fondi pensione è di ben 47 anni, mentre gli under 35 costituiscono ancora una porzione marginale del totale.

Senza una formazione specifica tra i banchi di scuola, il rischio è che i giovani percepiscano la pensione come un problema lontano, ignorando i vantaggi del risparmio attivato in età precoce, come il meccanismo della capitalizzazione composta.

Perché un diciottenne dovrebbe conoscere oggi i fondi pensione?

Il sistema pensionistico pubblico, nel regime contributivo puro, non è più autosufficiente e necessita strutturalmente del supporto della previdenza complementare. Chi entra oggi nel mercato del lavoro deve confrontarsi con una realtà inequivocabile: il tasso di sostituzione (il rapporto tra l'ultima retribuzione e il primo assegno pensionistico) sarà sensibilmente più basso rispetto a quello delle generazioni precedenti.

In questo scenario, il fattore tempo diventa la risorsa più preziosa. Iniziare precocemente l'accantonamento permette di sfruttare l'interesse composto, riducendo lo sforzo finanziario mensile necessario per costruire un capitale integrativo solido. Per tale ragione, l'adesione a un fondo pensione è una scelta strategica per i giovani e un investimento lungimirante per i genitori che scelgono di aprirne uno a favore dei figli minori.

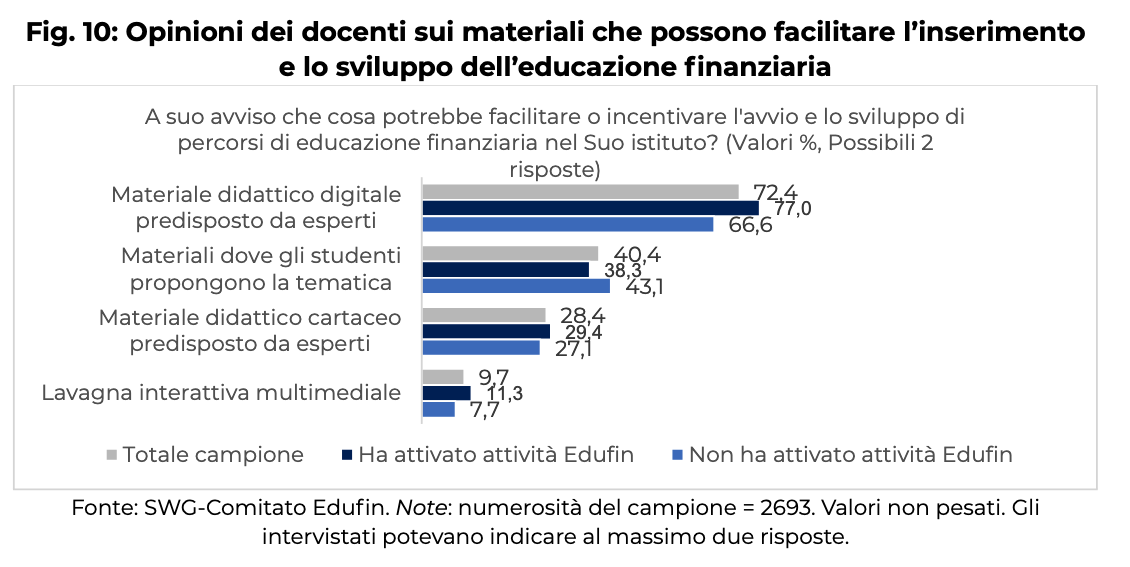

Per colmare le lacune emerse dal Rapporto e potenziare l'offerta formativa su temi complessi come la previdenza e le assicurazioni, i docenti esprimono una richiesta chiara: formazione qualificata e materiali didattici di alto livello. Nello specifico:

- Il 72,4% degli insegnanti ritiene fondamentale l'accesso a risorse digitali predisposte da esperti del settore;

- Il 52% giudica essenziali le iniziative promosse dal Comitato Edufin e dalle Autorità di Vigilanza (come COVIP, IVASS e Banca d'Italia) per strutturare percorsi didattici efficaci.

L'obiettivo per il prossimo biennio è trasformare l'educazione finanziaria in un pilastro strutturale della scuola italiana, garantendo a ogni studente le competenze necessarie per pianificare il proprio futuro con consapevolezza.

Quali sono i prossimi passi per la scuola?

I dati raccolti restituiscono l'immagine di un sistema scolastico consapevole della sfida, ma bisognoso di un supporto strutturato per superare l'attuale frammentarietà. Se la presenza di indirizzi economici ha finora agevolato la diffusione "a macchia di leopardo" delle competenze finanziarie, la sfida futura è democratizzare questo sapere, rendendolo accessibile in modo sistematico a ogni studente, indipendentemente dal percorso di studi scelto.

L'approccio multidisciplinare garantito dall'Educazione Civica è il motore di questa transizione. Tuttavia, per passare dalla teoria alla pratica, i docenti chiedono strumenti concreti e certificati. Le preferenze emerse dal Rapporto parlano chiaro:

- Il 72,4% degli insegnanti richiede materiali digitali di alta qualità prodotti da esperti;

- Il 42,6% auspica corsi di formazione online;

- Il 38,4% necessita di programmi didattici realmente interdisciplinari.

In questo contesto, il Comitato Edufin è chiamato a ricoprire un ruolo di "garante", certificando la qualità delle iniziative esterne e agevolando la collaborazione tra i diversi attori.

La priorità assoluta resta colmare il divario sulla previdenza complementare. È essenziale che i giovani comprendano che la pensione integrativa non è una semplice opzione di investimento, ma una necessità strutturale per il proprio futuro. Solo attraverso un’azione corale e coordinata tra Ministero, Autorità di Vigilanza (Banca d’Italia, Consob, Covip, Ivass) e mondo della scuola, l’alfabetizzazione finanziaria potrà trasformarsi in un patrimonio comune e duraturo per tutti i cittadini di domani.

Articoli correlati

Analisi fondamentale e analisi tecnica: due approcci per studiare i mercati

30/12/2025 - Redazione Fondo PriamoScopri le differenze tra analisi fondamentale e analisi tecnica: due approcci complementari per studiare i mercati e guidare le decisioni di investimento.

5 cose da verificare nel tuo Fondo Pensione entro dicembre

04/12/2025 - Redazione Fondo PriamoScopri le 5 verifiche da fare nel tuo fondo pensione entro dicembre per ottimizzare costi, performance, obiettivi e pianificazione previdenziale.

Ansia finanziaria: cos'è e come gestirla per vivere più sereni

20/11/2025 - Redazione Fondo PriamoScopri cos’è l’ansia finanziaria, come riconoscerla e quali strategie adottare per gestirla al meglio e ritrovare serenità ed equilibrio economico.

Decumulo finanziario: strategie per gestire la propria rendita in pensione

23/10/2025 - Redazione Fondo PriamoScopri cos’è il decumulo finanziario e come gestire al meglio il capitale accumulato per mantenere stabilità e serenità economica in pensione.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori