Il blog di Priamo

Investire o risparmiare? Le basi per decidere con consapevolezza

Risparmio e investimento: due concetti spesso confusi o visti come alternativi. Ma sono davvero in contrapposizione, o dovrebbero piuttosto dialogare per aiutarci a realizzare un domani più sereno?

In questo articolo faremo chiarezza sul significato di entrambi i concetti e sul loro rapporto, che rappresenta un legame imprescindibile per costruire il proprio benessere economico. Passeremo poi ad analizzare, dati alla mano, il comportamento degli italiani: come gestiscono i loro risparmi e, di riflesso, come si approcciano agli investimenti.

Approfondiremo le ragioni per cui è essenziale trasformare una parte dei risparmi in investimenti, illustrando i benefici che ne derivano e fornendo le nozioni di base per una gestione più consapevole del denaro con un esempio pratico: l'investimento in un fondo pensione, strumento ormai indispensabile per integrare la futura pensione pubblica.

Concluderemo con una mini-guida pratica per iniziare a risparmiare e investire con lucidità, mettendo in luce la sostenibilità finanziaria dell’adesione al fondo pensione.

Risparmio e investimento: facciamo chiarezza

Gli italiani, si dice, sono un popolo di risparmiatori. In effetti, la cultura del risparmio in Italia ha radici profonde: per molte famiglie, accantonare una somma di denaro è un gesto istintivo, un modo per tutelarsi dagli imprevisti e assicurarsi una certa serenità economica.

Ma cosa significa, concretamente, risparmiare?

Significa destinare una parte del proprio reddito a un accumulo, anziché alla spesa immediata, depositandolo solitamente su un conto corrente o in strumenti a basso rischio come il libretto di risparmio.

Sebbene questa abitudine offra liquidità e un senso di sicurezza – pur ricordando che, in finanza, il rischio zero non esiste – il suo limite principale è l'esposizione all'inflazione, che con il tempo può erodere il potere d’acquisto del capitale messo da parte.

L’investimento, al contrario, consiste nell’impiegare il proprio denaro in strumenti finanziari, immobiliari o imprenditoriali con l’obiettivo di generare un rendimento nel tempo.

Investire comporta una dose di rischio, che può essere più o meno alta a seconda degli strumenti individuati e della propensione al rischio dell’investitore, ma apre anche alla preziosa opportunità di veder crescere, negli anni, il proprio patrimonio.

La differenza sostanziale tra risparmio e investimento risiede in due fattori chiave: l’orizzonte temporale e l’obiettivo. Mentre il risparmio privilegia la sicurezza e la disponibilità immediata, l’investimento mira alla crescita del capitale, accettando in cambio una certa dose di incertezza.

È fondamentale, però, non vedere questi due concetti come antagonisti. Anzi, possono e devono convivere in una gestione finanziaria equilibrata. Il risparmio, infatti, costituisce la base su cui poggia una solida strategia di investimento, in quanto offre la liquidità necessaria per gestire le emergenze senza essere costretti a disinvestire in momenti poco opportuni.

Comprendere a fondo questa distinzione è il primo, indispensabile passo per compiere scelte finanziarie più consapevoli e realmente allineate con i propri obiettivi di vita.

Gli italiani risparmiano ma non investono

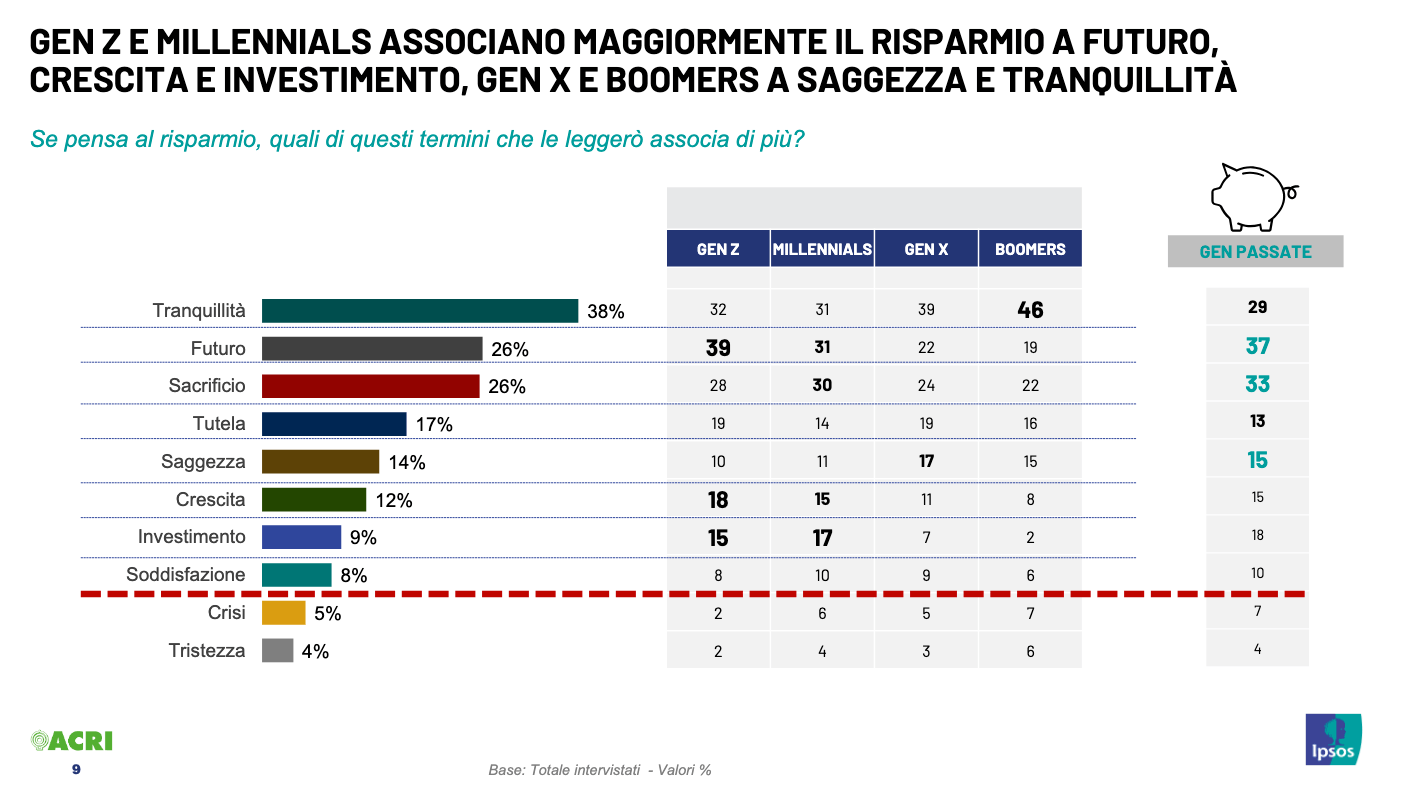

Per analizzare il rapporto degli italiani con il risparmio e gli investimenti, i dati sono illuminanti. L'indagine "1924-2024: Cento anni di cultura del risparmio", realizzata da Acri in collaborazione con Ipsos, offre un quadro estremamente chiaro, confermando un tratto distintivo del nostro Paese: come dicevamo, gli italiani sono e restano un popolo di risparmiatori.

Questa inclinazione rimane salda nonostante le continue trasformazioni del panorama economico e sociale, dimostrando come la tradizione del risparmio sia ancora un pilastro nelle scelte finanziarie delle famiglie italiane.

Emerge però un dato sorprendente, quasi un paradosso: il 40% degli italiani accantona denaro senza un obiettivo preciso. Quattro persone su dieci, quindi, risparmiano per abitudine o per istinto, senza aver definito una meta per le somme accumulate. Questo comportamento rappresenta il principale ostacolo nel percorso che dovrebbe condurre dal semplice accumulo a una strategia di investimento più consapevole.

Anche il significato stesso del risparmio si è trasformato nel tempo. Se in passato era visto primariamente come una garanzia per la sicurezza della famiglia, oggi è percepito soprattutto come uno strumento di stabilità economica personale. Questa visione è condivisa dal 38% degli intervistati, ma diventa ancora più marcata tra i baby boomer (i nati tra il 1946 e il 1964), dove ben il 46% lo considera indispensabile per la propria serenità finanziaria.

Il divario generazionale si fa ancora più netto osservando le priorità dei più giovani. Oltre il 63% dei Millennials (nati tra il 1981 e il 1996) e della Generazione Z (nati tra la fine degli anni '90 e il 2010) ha infatti obiettivi di risparmio radicalmente diversi da quelli dei propri genitori.

Queste nuove abitudini non nascono dal caso, ma sono il riflesso di precise dinamiche economiche. L'aumento del costo della vita rende più arduo accumulare capitale con la stessa facilità delle generazioni precedenti. Al contempo, un mercato del lavoro più instabile e frammentato costringe i giovani a rivedere le proprie strategie, adattando le abitudini di risparmio a una realtà in continua evoluzione.

Perché investire è importante?

Scegliere di limitarsi al solo risparmio può apparire un gesto di prudenza, eppure, nel lungo periodo, questa scelta rischia di rivelarsi inefficace. Esiste infatti un nemico silenzioso: l'inflazione.

L'aumento generale dei prezzi agisce come un'erosione lenta ma costante, riducendo il valore reale del denaro non investito.

Un capitale lasciato fermo su un conto corrente, per esempio, dopo dieci anni vedrà il suo potere d'acquisto sensibilmente ridotto. L'investimento, al contrario, rappresenta la strategia per contrastare questa perdita, offrendo la possibilità di ottenere rendimenti che, come minimo, possano compensare l'impatto dell'inflazione.

Oltre alla pura difesa del patrimonio, investire è il motore che permette di trasformare i grandi obiettivi di vita in realtà concrete: l'acquisto di una casa, gli studi per i figli, la costruzione di una pensione integrativa.

Gli investimenti, infatti, mettono il capitale al lavoro, trasformando il tempo nel più prezioso degli alleati grazie alla logica dell'interesse composto, dove i guadagni generano a loro volta nuovi guadagni. In questo modo, anche somme modeste, se investite con costanza, possono crescere fino a raggiungere risultati anche importanti nel lungo periodo.

Infine, un approccio responsabile all'investimento è cruciale per diversificare il rischio. Affidare il proprio intero patrimonio al solo risparmio espone al pericolo, ormai chiaro, di una perdita di potere d'acquisto.

Una strategia di investimento ben pianificata, invece, permette di distribuire il capitale su più strumenti e mercati, mitigando la probabilità di perdite rilevanti. Investire, in definitiva, è un'azione fondamentale per proteggere il proprio patrimonio e farlo crescere nel tempo.

Orientarsi nel mondo degli investimenti: le basi

Per chi si avvicina per la prima volta al mondo degli investimenti, la mole di informazioni e strumenti disponibili può apparire come un labirinto. Per orientarsi, è fondamentale ripartire dalle basi, comprendendo alcuni concetti chiave che illuminano ogni scelta finanziaria.

- Rischio e rendimento: il primo principio da comprendere è l'indissolubile legame tra rischio e rendimento. Di norma, a rendimenti potenzialmente più elevati si associano rischi maggiori. Ogni investitore è chiamato a valutare la propria propensione al rischio, ovvero la capacità, non solo emotiva ma anche pratica, di sopportare le oscillazioni di valore del proprio capitale.

- Orizzonte temporale: altrettanto cruciale è definire il proprio orizzonte temporale. Un investimento pensato per obiettivi a breve termine, infatti, richiederà strategie molto diverse rispetto a un progetto di lungo periodo, come la pensione integrativa.

- Strumenti finanziari: per compiere scelte d'investimento consapevoli, è poi necessario acquisire familiarità con i principali strumenti a disposizione. Il panorama è vasto e spazia dai conti deposito ai fondi comuni, dalle azioni alle obbligazioni, fino a soluzioni assicurative e previdenziali. Ciascuno strumento presenta un profilo unico in termini di rischio, rendimento, liquidità e costi. Informarsi, confrontare le diverse opzioni e affidarsi a professionisti qualificati sono passaggi imprescindibili per evitare passi falsi e individuare le soluzioni più in linea con le proprie esigenze.

- Diversificazione: infine, un concetto cardine già menzionato prima, che non va mai dimenticato, è quello della diversificazione, ovvero la suddivisione del capitale su più strumenti (come azioni, obbligazioni, immobili e titoli di Stato) e mercati diversi. La diversificazione aiuta a mitigare il rischio complessivo, poiché l'eventuale andamento negativo di un investimento può essere bilanciato dai risultati positivi di un altro.

Come iniziare a decidere con consapevolezza

Navigare le scelte finanziarie con consapevolezza è un percorso che richiede tempo, informazione e, talvolta, il supporto di esperti. Il primo passo consiste in un'attenta autoanalisi, un momento di riflessione per porre le giuste fondamenta.

Chiedersi quali siano le proprie entrate e uscite mensili, quali obiettivi si desideri raggiungere (l'acquisto di una casa, la pensione, la tutela della famiglia) e quale sia il proprio grado di tolleranza al rischio sono le domande essenziali. Le risposte sono la bussola che permette di tracciare una strategia personalizzata, evitando decisioni impulsive o inadatte alle proprie reali esigenze.

Parallelamente, è fondamentale coltivare la propria educazione finanziaria: leggere guide accessibili, partecipare a incontri formativi o utilizzare simulatori online per esplorare scenari diversi. Anche il confronto con consulenti finanziari o previdenziali può rivelarsi un supporto prezioso, soprattutto per chi è alle prime armi.

L'approccio stesso all'investimento dovrebbe essere guidato dalla gradualità. Non occorrono grandi capitali iniziali; si può cominciare con importi contenuti, aumentando progressivamente la propria esposizione man mano che crescono la conoscenza e la fiducia negli strumenti scelti.

Proprio in questa ottica, strumenti come i fondi pensione negoziali, come Fondo Priamo, offrono l'opportunità di investire per il proprio futuro pensionistico. Istituiti come associazioni senza scopo di lucro, essi permettono all’aderente di versare il proprio TFR, attivare un contributo minimo calcolato in percentuale sullo stipendio e, così facendo, di beneficiare anche del contributo aggiuntivo a carico dell'azienda.

I fondi pensione rappresentano dunque una soluzione efficace e finanziariamente sostenibile non solo per chi è già in carriera, ma anche per chi percepisce redditi più contenuti come i più giovani che, avendo davanti a sé un lungo orizzonte temporale, possono puntare a massimizzare i risultati.

Il percorso, tuttavia, non si esaurisce con la scelta iniziale. È essenziale monitorare con regolarità la propria situazione finanziaria e gli investimenti effettuati, per verificare che stiano producendo i risultati attesi e, se necessario, apportare le dovute correzioni. La consapevolezza, infatti, nasce dalla conoscenza e si consolida con l'esperienza: è questo l'unico modo per poter governare il proprio futuro finanziario in modo attivo e responsabile.

Conclusione

Una gestione lungimirante del proprio denaro va oltre il semplice risparmio, per abbracciare l'intelligenza e la pianificazione dell'investimento. In un panorama economico in costante mutamento, affidarsi esclusivamente all'accumulo si rivela una strategia incompleta, spesso insufficiente a proteggere e far crescere il patrimonio.

L'investimento, quando guidato da una visione chiara, diventa invece lo strumento essenziale per realizzare i grandi obiettivi di vita e progettare il proprio domani con una maggiore serenità, soprattutto in vista del traguardo pensionistico.

La vera bussola in questo percorso è l'educazione finanziaria, il fondamento per compiere scelte informate e consapevoli. Anche chi parte da zero, con la giusta dedizione, può imparare a orientarsi tra le logiche del risparmio e quelle dell'investimento, individuando le soluzioni più adatte alle proprie necessità.

Il fondo pensione, in questo contesto, merita un'attenzione particolare: si tratta di uno strumento previdenziale di grande valore, capace di integrare la pensione pubblica e di costruire una solida rete per il futuro.

In definitiva, prendersi cura delle proprie finanze oggi significa gettare le fondamenta per costruire un domani più sereno. Conoscere, pianificare e agire non sono semplici parole, ma i tre pilastri su cui edificare una gestione attiva e responsabile del proprio domani.

Articoli correlati

Educazione finanziaria nelle scuole: il primo rapporto Edufin

05/02/2026 - Redazione Fondo PriamoEducazione finanziaria nelle scuole: cosa rivela il primo rapporto Edufin su diffusione, partecipanti e risultati, con focus su previdenza e prossimi passi.

Analisi fondamentale e analisi tecnica: due approcci per studiare i mercati

30/12/2025 - Redazione Fondo PriamoScopri le differenze tra analisi fondamentale e analisi tecnica: due approcci complementari per studiare i mercati e guidare le decisioni di investimento.

5 cose da verificare nel tuo Fondo Pensione entro dicembre

04/12/2025 - Redazione Fondo PriamoScopri le 5 verifiche da fare nel tuo fondo pensione entro dicembre per ottimizzare costi, performance, obiettivi e pianificazione previdenziale.

Ansia finanziaria: cos'è e come gestirla per vivere più sereni

20/11/2025 - Redazione Fondo PriamoScopri cos’è l’ansia finanziaria, come riconoscerla e quali strategie adottare per gestirla al meglio e ritrovare serenità ed equilibrio economico.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori